Tập đoàn Đức Long Gia Lai, Xuất nhập khẩu An Giang, Đức Việt, Lavida Invest, Trung Nam… xin nợ trái phiếu

| Bất động sản quay cuồng trong áp lực đảo nợ trái phiếuCảnh báo nguy cơ tín dụng tuồn vào đảo nợ trái phiếu |

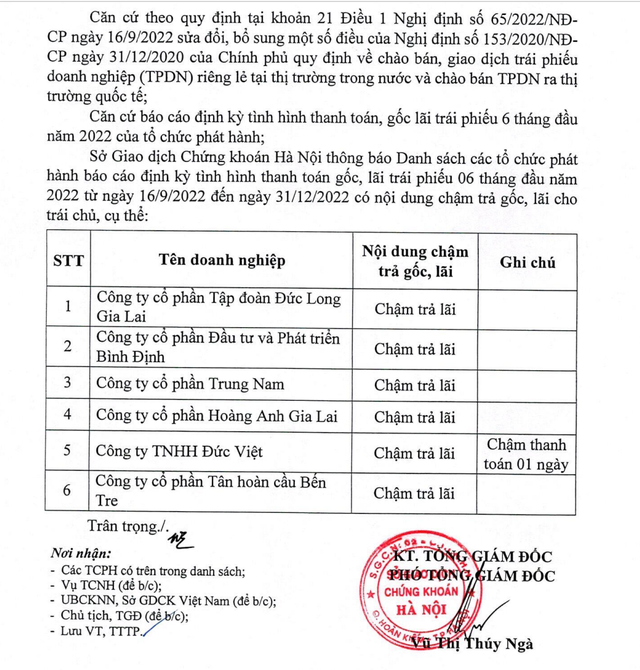

Theo công bố thông tin, có khá nhiều doanh nghiệp, tập đoàn lớn đã có thông báo về việc chậm trả lãi/gốc trái phiếu như Công ty Cổ phần Trung Nam, Công ty Cổ phần Đầu tư Phát triển Bình Định, Công ty Cổ phần Tân hoàn cầu Bến Tre, Công ty Cổ phần Lavida Invest…

Các doanh nghiệp niêm yết có thể kể đến như Công ty Cổ phần Tập đoàn Đức Long Gia Lai (DLG) cũng có văn bản xin lùi thời gian trả nợ trái phiếu hơn 181 tỷ đồng.

Theo đó, lô trái phiếu có mã 30122017-01, phát hành ngày 30/12/2017, đáo hạn 30/12/2022 (kỳ hạn 5 năm). Lô gồm 134 trái phiếu mệnh giá 1 tỷ đồng, tổng huy động 134 tỷ đồng, lãi suất 10%/năm, kỳ hạn thanh toán lãi 6 tháng/lần.

Theo công bố, DLG còn phải thanh toán tiền gốc hơn 117 tỷ đồng, lãi hơn 64 tỷ đồng, tổng cộng hơn 181 tỷ đồng.

DLG cho biết đang đàm phán và thỏa thuận với trái chủ để gia hạn, kéo dài thời gian trả nợ gốc và lãi theo quy định của pháp luật. Nguyên nhân khiến công ty chậm thanh toán trái phiếu cho nhà đầu tư là tình hình sản xuất - kinh doanh gặp nhiều khó khăn, lãi suất tăng cao, tín dụng siết chặt…, nên dòng tiền còn hạn chế.

|

HNX công bố một số doanh nghiệp chậm trả gốc, lãi trái phiếu |

Tương tự, Công ty Cổ phần Xuất nhập khẩu An Giang - Angimex (AGM) đã phải tổ chức Hội nghị chủ sở hữu trái phiếu để xin ý kiến trái chủ về kế hoạch xử lý hai gói trái phiếu với hai mã AGMH2123001(phát hành vào ngày 9/11/2021, giá trị 350 tỷ đồng) và AGMH2223001 (phát hành vào ngày 14/3/2022, giá trị 300 tỷ đồng). Hội nghị này được tổ chức nhằm xin ý kiến trái chủ về kế hoạch xử lý hai gói trái phiếu. Các trái chủ đã đồng ý gia hạn thời gian thêm 6 tháng và phát mãi tài sản đảm bảo để công ty trả nợ.

Cụ thể, cuối năm 2022, Angimex tuyên bố mất khả năng thanh toán khi đến kỳ trả lãi (3 tháng/lần) đối với hai lô trái phiếu được phát hành vào 9/11/2021 với tổng giá trị 350 tỉ đồng và phát hành vào 14/3/2022 với tổng giá trị 300 tỉ đồng. Tổng cộng công ty vẫn còn nợ số tiền lãi của hai lô cổ phiếu lên gần 7,8 tỉ đồng.

Theo AGM, các sự kiện bất khả kháng về nhân sự cùng chính sách tiền tệ bị thắt chặt trên thị trường tài chính hiện nay đã mang lại nhiều khó khăn cho công ty.

Vào cuối năm 2022, AGM cũng đã phải tuyên bố mất khả năng thanh toán khi đến kỳ trả lãi (3 tháng/lần) đối với hai lô trái phiếu trên.

Công ty Cổ phần Đầu tư và Xây dựng Vina2 (VC2) cũng công bố nghị quyết về kế hoạch thanh toán gốc, lãi của trái phiếu VC2H2122001 kéo dài thêm một năm với lô trái phiếu VC2H2122001.

Lô trái phiếu này phát hành ngày 27/10/2021 với 1.500 trái phiếu mệnh giá 100 triệu đồng/trái phiếu, tương ứng tổng giá trị huy động 150 tỷ đồng. Lãi suất cố định ở 11,5%/năm và được trả lãi mỗi 6 tháng. Thời gian đáo hạn được thông báo tại thời điểm phát hành là ngày 27/10/2022.

Theo nghị quyết, VC2 có nghĩa vụ phải trả toàn bộ số nợ gốc (118,7 tỷ đồng) và toàn bộ lãi còn lại phát sinh cho trái chủ (lãi phát sinh là lãi quá hạn được tính bằng 150% lãi suất công bố, tức 17,25%).

|

| Hàng loạt doanh nghiệp đã phải xin "khất" nợ trái phiếu |

Theo dữ liệu của Hiệp hội Thị trường trái phiếu Việt Nam (VBMA), năm 2023, số lượng trái phiếu bất động sản đáo hạn rơi vào hơn 119.000 tỷ đồng. Trong khi áp lực đáo hạn trái phiếu là rất lớn, thì trái phiếu phát hành mới vẫn đóng băng (không có lô trái phiếu doanh nghiệp nào được phát hành trong 3 tuần đầu tháng 1/2023). Thêm vào đó, thị trường bất động sản các kênh huy động vốn (chứng khoán, tín dụng, huy động vốn từ người mua nhà…) đều khó khăn khiến doanh nghiệp phát hành khó tìm nguồn vốn đảo nợ.

Các chuyên gia của FiinRatings nhìn nhận, khó khăn thanh khoản sẽ tiếp diễn trong năm nay. Ước tính đáo hạn trái phiếu doanh nghiệp riêng lẻ sẽ có điểm rơi vào năm 2023 và 2024, lần lượt ở mức 157.970 và 341.270 tỷ đồng. “Thị trường có thể chứng kiến thêm nhà phát hành mất khả năng thanh toán, đặc biệt là doanh nghiệp liên tục tăng cường đòn bẩy trong ít nhất 3 năm và có dòng tiền yếu”, FiinGroup nhận định.

Khả năng này hoàn toàn có thể xảy ra, bởi theo thống kê, 80% trái phiếu bất động sản phát hành trên thị trường là của doanh nghiệp chưa niêm yết với năng lực tài chính yếu, đòn bẩy tài chính cao. Báo cáo tài chính quý IV/2022 của các doanh nghiệp bất động sản niêm yết cũng cho thấy dòng tiền yếu đi rõ rệt, tồn kho tăng, vay nợ tăng.

Các chuyên gia kinh tế dự báo áp lực đáo hạn trái phiếu doanh nghiệp trong 3 năm tới vẫn lớn.

Đọc nhiều

Kết luận 26 mở hướng ứng phó sụt lún, sạt lở Đồng bằng sông Cửu Long

Cắt giảm thủ tục hành chính: Gỡ đúng 'điểm nghẽn' cho doanh nghiệp

Phát hành trái phiếu quý I khởi sắc

Đưa hàng hóa Việt Nam tham gia sâu vào hệ thống phân phối ASEAN

Khách du lịch quốc tế đến Việt Nam xuất hiện các thị trường tiềm năng

Lợi nhuận doanh nghiệp tăng tốc, VN-Index được kỳ vọng vượt 2.300 điểm

Tổng Bí thư, Chủ tịch nước Tô Lâm tiếp lãnh đạo Tập đoàn Hayleys của Sri Lanka

Ra quân ngăn chặn, xử lý hành vi xâm phạm quyền sở hữu trí tuệ

Diễn đàn Hợp tác Việt Nam - Sri Lanka: Quy tụ doanh nghiệp nhiều lĩnh vực