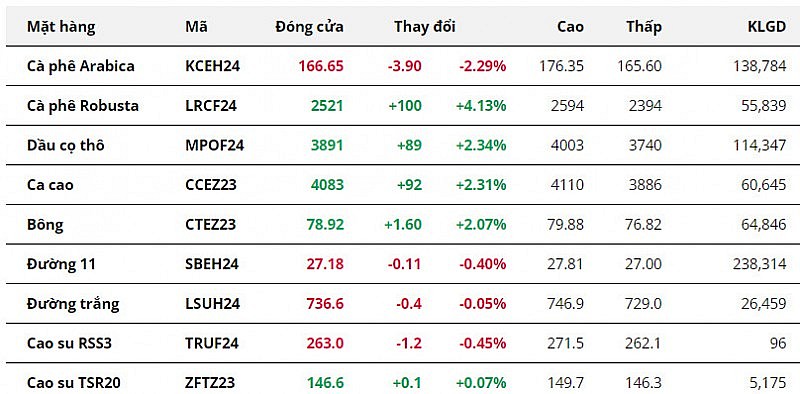

Giá cà phê Arabica quay đầu giảm khi nguồn cung có tín hiệu tích cực

Kết thúc tuần giao dịch 13 – 19/11, giá cà phê Arabica quay đầu giảm 2,29% trong khi giá Robusta tăng thêm 4,13% so với tham chiếu. Tồn kho Arabica đạt chuẩn trên Sở ICE-US có hàng bổ sung, cùng với thời tiết chuyển hướng tích cực đối với mùa vụ cà phê tại Brazil, đã tạo hỗ trợ kép đối với giá. Trái lại, thông tin thời tiết không ủng hộ hoạt động thu hoạch cà phê tại Việt Nam làm dấy lại lo ngại về nguồn cung Robusta.

|

Tuần trước, Sở ICE-US nhận được 14.675 bao Arabica loại 60kg đến từ các quốc gia cung ứng hàng đầu. Lượng cà phê này sẽ được phân loại để đưa đến các kho lưu trữ đạt chuẩn tại Sở ICE-US. Đây là tín hiệu tích cực cho thấy dữ liệu tồn kho có cơ hội gián đoạn đà giảm sau khi đã chạm mức thấp nhất trong hơn 24 năm. Hiện tại, tổng lượng Arabica đạt chuẩn đang lưu trữ là 289.699 bao.

Hơn nữa, nắng nóng kỷ lục tại Brazil đã dịu bớt và mưa quay trở lại vùng trồng cà phê chính, giúp giới phân tích có cái nhìn tích cực hơn về triển vọng nguồn cung cà phê vụ mới. Ngân hàng Rabobank kỳ vọng Brazil có thể sản xuất 40 triệu bao cà phê loại 60kg trong năm 2024.

Ngược lại, trên thị trường xuất hiện thông tin mưa tại vành đai cà phê của Việt Nam làm chậm quá trình thu hoạch của nông dân. Điều này làm tăng lo ngại khả năng đảm bảo đủ nguồn cung trong ngắn hạn.

Giá hai mặt hàng đường giảm lần lượt 0,40% với đường 11 và 0,05% với đường trắng. Triển vọng nguồn cung đường tích cực tại Brazil giúp thị trường tăng niềm tin vào khả năng giảm bớt thâm hụt cung – cầu trong niên vụ 2023/24, từ đó khiến giá mất đi động lực tăng.

Đầu tuần, các chuyên gia hàng hóa của Green Pool cho biết, khu vực Trung Nam, nơi canh tác mía đường chính của Brazil, có thể sản xuất 40,5 triệu tấn đường trong niên vụ 2023/24, mức cao kỷ lục và tăng 500.000 tấn so với dự kiến trước đó.

Đến giữa tuần, Tổ chức Đường Quốc tế (ISO) hạ dự báo thâm hụt sản lượng đường so với nhu cầu tiêu thụ trong niên vụ 2023/24 từ 2,11 triệu tấn xuống còn 0,33 triệu tấn. Sản lượng đường gia tăng tại Brazil là nguyên nhân chính được ISO dùng để lý giải cho việc thu hẹp khoảng cách cung – cầu đường vụ mới.

Sau 2 tuần giảm liên tiếp, giá bông đã quay đầu tăng hơn 2% so với tham chiếu. Doanh số bán bông tích cực tại Mỹ, kết hợp cùng sự suy yếu của đồng USD đã giúp giá đảo chiều.

Trong báo cáo xuất khẩu tuần kết thúc ngày 9/11, Mỹ đã bán được 328.300 kiện bông, cao hơn 18% so với mức trung bình 4 tuần gần nhất. Đặc biệt sự gia tăng chủ yếu đến từ Trung Quốc, quốc gia nhập khẩu bông lớn nhất thế giới. Điều này phần nào củng cố cho kỳ vọng nhu cầu về bông có thể hồi phục.

Hơn nữa, chỉ số Dollar Index giảm gần 2% trong tuần qua, đồng nghĩa với việc đồng USD yếu đi và giá bông Mỹ trở nên rẻ hơn đối với khách hàng nắm giữ các loại tiền tệ khác. Chi phí giảm đã kích thích lực mua gia tăng.

Giá dầu cọ cũng tăng 2,34% trong tuần qua nhờ hỗ trợ chủ yếu của 2 phiên đầu tuần. Lực kéo từ giá dầu đậu tương trên CBOT, kết hợp cùng dữ liệu nhập khẩu lớn từ Ấn Độ là hai nguyên nhân chính thúc đẩy giá. Theo đó, lượng dầu cọ nhập khẩu vào quốc gia này đã tăng 24% so với vụ trước.

Đọc nhiều

Mở rộng hợp tác công tư để phát triển nhân lực khoa học công nghệ

Nhiều doanh nghiệp tung ưu đãi dịp 8/8, bảo hiểm giảm phí tới 30%

7 tháng, sản xuất công nghiệp duy trì đà tăng trưởng tích cực

Thị trường xe máy sôi động, sản lượng xuất xưởng tăng mạnh

Infographic | Giải ngân vốn đầu tư công 7 tháng năm 2026

Cao Bằng: Tháo gỡ khó khăn, thúc đẩy xuất nhập khẩu hàng hóa

Infographic | Xuất khẩu thủy sản tăng 11,5% trong 7 tháng đầu năm

Chuỗi sản xuất khép kín mở dư địa cho cá tra Việt vào thị trường Halal

Việt Nam chi hơn 1 tỷ USD nhập khẩu thịt và sản phẩm từ thịt