Nhận định chứng khoán 8/10: Thị trường sẽ xuất hiện nhịp hồi mới

Chứng khoán Việt bước vào phiên giao dịch ngày 7/10 với sắc xanh và tăng trở lại vùng 1.280 điểm. Tuy nhiên, nỗ lực này nhanh chóng khựng lại trong phiên sáng, sau đó dần suy yếu.

Đến phiên chiều, áp lực bán gia tăng khiến chỉ số chung trồi sụt rồi lùi về vùng giá đỏ.

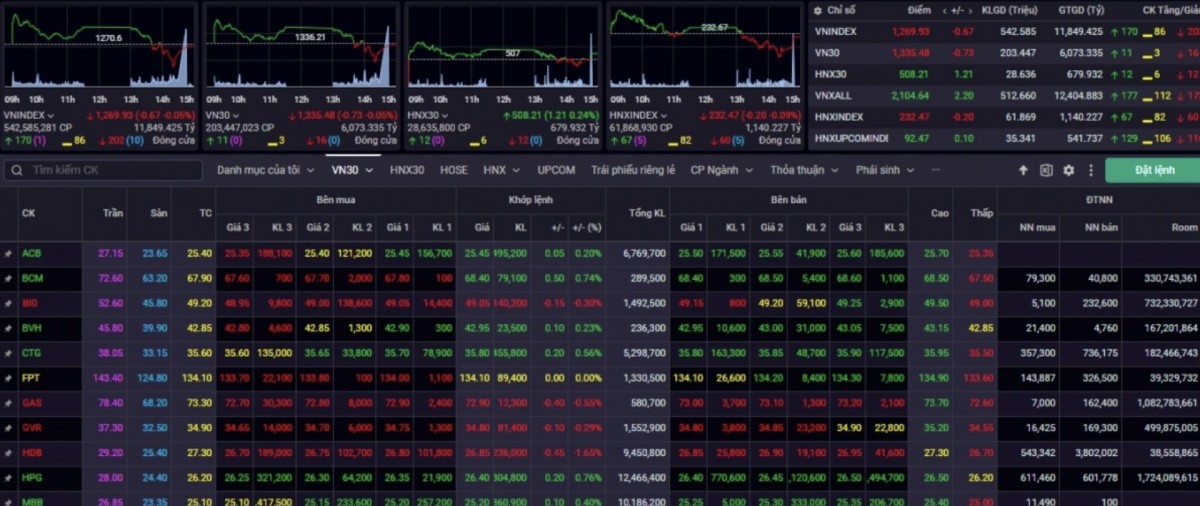

Kết phiên, chỉ số VN-Index giảm 0,6 điểm (-0,05%), đóng cửa tại 1.269 điểm. Thanh khoản khớp giảm với 497,2 triệu cổ phiếu được khớp lệnh trên sàn HOSE.

Cụ thể, thanh khoản trên cả 2 sàn giảm so với phiên giao dịch trước đó khi khối lượng khớp lệnh -11,15% tại HOSE và -22,12% tại HNX. Nhóm ngành tích cực nhất góp phần động cho điểm số của thị trường hôm nay là Chứng khoán với các mã VCI (+3,72%), HCM (+2,13%), ORS (+3,83%), VND (+2,05%)...

Một số nhóm cổ phiếu khác cũng có diễn biến ấn tượng như thép, tiêu biểu với HPG (+0,76%), NKG (+0,23%), VGS (+0,27%)... Nhóm dầu khí, bảo hiểm giao dịch với nhiều mã tăng như PVB (+2,30%), PVS (+1,20%), PVC (+2,52%), PVD (+0,90%)... BVH (+0,23%), MIG (+0,30%), ABI (+0,02%)...

|

| VN-Index đóng cửa giảm nhẹ -0,67 điểm (-0,05%) tại mốc 1.269,93 điểm. Ảnh chụp màn hình |

Theo nhóm phân tích của Công ty Chứng khoán Sài Gòn – Hà Nội (SHS), xu hướng ngắn hạn, VN-Index đang chuyển sang trạng thái điều chỉnh với kháng cự 1.290 điểm, giá mở đầu tháng 10/2024. Vùng hỗ trợ gần nhất 1.265 điểm tương ứng với đường xu hướng ngắn hạn nối các vùng giá thấp nhất tháng 8, 9/2024. Trường hợp tích cực, VN-Index cần phục hồi tốt ở vùng hỗ trợ này để duy trì tích lũy trong vùng 1.280 điểm - 1.300 điểm.

Xu hướng trung hạn, VN-Index tăng trưởng trên vùng hỗ trợ quanh 1.250 điểm, hướng đến vùng giá 1.300 điểm, mở rộng lên 1.320 điểm. VN-Index có thể sẽ vượt lên vùng giá 1.300 điểm để hướng đến các vùng giá cao hơn 1.320 điểm.

Trong đó, 1.300 điểm - 1.320 điểm là các vùng kháng cự rất mạnh, đỉnh giá tháng 6-8/2022 và đỉnh giá các tháng đầu năm 2024. Thị trường chỉ có thể vượt qua các vùng kháng cự mạnh này khi có các yếu tố hỗ trợ vĩ mô tốt, kết quả kinh doanh tăng trưởng vượt trội. Điều này phụ thuộc khá lớn vào các mã vốn hóa lớn, ngân hàng. Đồng thời, các yếu tố bất định như căng thẳng địa chính trị như cuộc chiến Nga - Ukraine, Trung Đông hạ nhiệt.

Còn trong ngắn hạn, thị trường đón nhận thông tin tăng trưởng GDP quí III/2024 ước đạt 7,4%, 09 tháng 2024 GDP tăng trưởng 6,82%. Đây là mức tăng trưởng vượt mức kỳ vọng, tuy nhiên thanh khoản thị trường vẫn đang suy giảm, cho thấy tâm lý thận trọng của nhà đầu tư. Với giả định mức tăng trưởng GDP cả năm 2024 khoảng 6,8%, ước tính GDP 2024 sẽ khoảng 460 tỷ USD.

“Vốn hóa toàn thị trường hiện tại đang tương đương 64%/GDP ước tính cả năm, mức tương đối hợp lý hiện tại. Vì vậy, nhà đầu tư nên duy trì tỉ trọng hợp lý, tỉ trọng dưới mức trung bình, dòng tiền mới vẫn có thể xem xét cân nhắc, gia tăng tỉ trọng khi thị trường đang trong giai đoạn đón nhận thông tin kết quả kinh doanh. Mục tiêu đầu tư hướng tới các mã cổ phiếu đầu ngành, nền tảng cơ bản tốt, kết quả kinh doanh quí II tăng trưởng tốt, triển vọng kết quả kinh doanh quý III tăng trưởng tích cực”, chuyên gia của SHS nhận định.

Các chuyên gia của Công ty TNHH Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBS) khuyến nghị các nhà đầu tư tiếp tục cơ cấu lại danh mục theo hướng bán giảm những mã suy yếu khi có nhịp hồi phục.

"Bên cạnh đó, nhà đầu tư vẫn có thể duy trì nắm giữ và thậm chí cân nhắc giải ngân thêm đối với những mã đang ở vùng hỗ trợ cứng - ví dụ như nhóm dầu khí, hoặc canh các nhịp điều chỉnh giảm trong phiên để giải ngân cho mục tiêu lướt sóng ngắn hạn đối với cổ phiếu thuộc các nhóm ngành vẫn thu hút được lực cầu tích cực như chứng khoán, ngân hàng", chuyên gia của VCBS nêu quan điểm.

Thêm đó, các chuyên gia của Công ty Chứng khoán Yuanta Việt Nam (YSVN) cho rằng, thị trường có thể sẽ xuất hiện nhịp hồi trong phiên hôm nay 8/10. Đồng thời, các chỉ số có thể sẽ tiếp tục biến động quanh đường trung bình 20 phiên trong những phiên giao dịch tới và thị trường vẫn đang trong giai đoạn tích lũy ngắn hạn cho nên thanh khoản vẫn có thể duy trì ở mức thấp trong những phiên giao dịch tới.

Đặc biệt, điểm tích cực là xu hướng ngắn hạn của nhóm tài chính vẫn đang trong xu hướng tăng cho nên dòng tiền có thể sẽ tiếp tục tập trung chủ yếu ở nhóm cổ phiếu này.

“Xu hướng ngắn hạn của thị trường chung vẫn duy trì ở mức trung tính. Do đó, các nhà đầu tư ngắn hạn có thể tiếp tục nắm giữ tỷ trọng cổ phiếu ở mức 40-50% danh mục ngắn hạn và tạm thời chưa nên mua mới trong giai đoạn này”, chuyên gia của YSVN khuyến nghị.

Trong khi đó, nhóm phân tích của Công ty Chứng khoán ASEAN (ASEANSC) nhận định thị trường tiếp tục giằng co biên độ rộng trong xu hướng sideway chủ đạo khi dòng tiền tiếp tục co hẹp, giảm xuống mức thấp nhất 10 phiên, chỉ số VN-Index phản ứng chưa thực sự mạnh tại vùng hỗ trợ ngắn hạn 1.263 -1.268 điểm.

Tuy nhiên, độ rộng thị trường cân bằng tạo kỳ vọng chỉ số sẽ duy trì được vùng giá hiện tại khi lực cầu dần hồi phục trong quá trình vận động luân phiên, với động lực đến từ mùa công bố kết quả kinh doanh quý 3 và các tín hiệu tích cực từ số liệu kinh tế vĩ mô 9 tháng đầu năm.

“Nhà đầu tư nên nâng cao quản trị rủi ro xu hướng do lực xu hướng còn yếu, quan sát và chờ đợi tín hiệu rõ ràng hơn trong các phiên tới. Chúng tôi duy trì quan điểm đánh giá tốt về triển vọng thị trường trung và dài hạn. Do đó, nhà đầu tư nên tập trung vào nhóm cổ phiếu có nền tảng tốt và có xác nhận kết quả kinh doanh tích cực trong giai đoạn tới, sẵn sàng lượng tiền mặt để giải ngân khi các cổ phiếu này về mức hấp dẫn”, chuyên gia của ASEANSC nhận định.

Đọc nhiều

Mở rộng hợp tác công tư để phát triển nhân lực khoa học công nghệ

Nhiều doanh nghiệp tung ưu đãi dịp 8/8, bảo hiểm giảm phí tới 30%

7 tháng, sản xuất công nghiệp duy trì đà tăng trưởng tích cực

Thị trường xe máy sôi động, sản lượng xuất xưởng tăng mạnh

Infographic | Giải ngân vốn đầu tư công 7 tháng năm 2026

Cao Bằng: Tháo gỡ khó khăn, thúc đẩy xuất nhập khẩu hàng hóa

Infographic | Xuất khẩu thủy sản tăng 11,5% trong 7 tháng đầu năm

Chuỗi sản xuất khép kín mở dư địa cho cá tra Việt vào thị trường Halal

Việt Nam chi hơn 1 tỷ USD nhập khẩu thịt và sản phẩm từ thịt