Nhận định chứng khoán 10/10: Thị trường vào “sóng” tăng mới?

| Nhận định chứng khoán 8/10: Thị trường sẽ xuất hiện nhịp hồi mớiSửa đổi, bổ sung Luật Chứng khoán tạo động lực nâng hạng thị trườngNhận định chứng khoán 9/10: Nhóm cổ phiếu thép đã đi qua vùng đáy? |

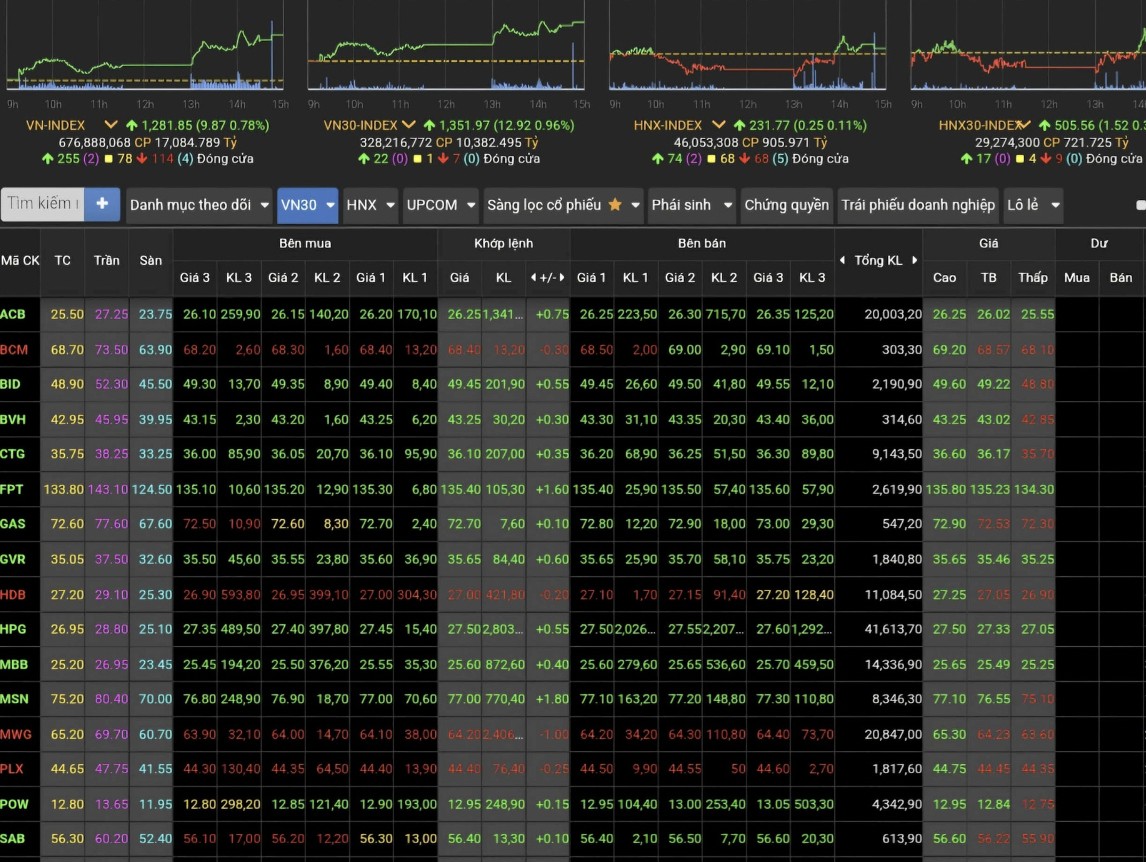

Chốt phiên giao dịch ngày 9/10, VN-Index tăng 9,87 điểm, lên mốc 1.281,85 điểm. Khối lượng giao dịch đạt gần 677 triệu đơn vị, tương ứng gần 17.085 tỷ đồng. Toàn sàn có 255 mã tăng giá, 114 mã giảm giá và 78 mã đứng giá.

HNX-Index tăng 0,25 điểm lên 231,77 điểm. Khối lượng giao dịch đạt hơn 46 triệu đơn vị, tương ứng trên 904,7 tỷ đồng. Toàn sàn có 74 mã tăng giá, 68 mã giảm giá và 68 mã đứng giá.

UPCOM-Index không đổi, ở mức 92,45 điểm. Khối lượng giao dịch đạt hơn 31 triệu đơn vị, tương ứng trên 586,3 tỷ đồng. Toàn sàn có 135 mã tăng giá, 103 mã giảm giá và 110 mã đứng giá.

|

| Chỉ số VN-Index tăng gần 10 điểm trong phiên 9/10. Ảnh chụp qua màn hình |

Xét về nhóm ngành, đa số đều trải qua phiên giao dịch thuận lợi, với 16/18 ngành tăng điểm. Dẫn đầu đà tăng là nhóm Ngân hàng (+0,66%). Ngoài ACB, SSB (+2,34%) tăng mạnh như kể trên thì chiều tăng còn có EIB (+1,9%), MBB (+1,6%), STB (+1,3%), TCB (+1%), BID (+1,1%), CTG (+1%), VAB (+2,2%); MSB, OCB, SHB, TPB, VPB tăng nhẹ. LPB tăng 0,9%, tiếp tục xác lập vùng đỉnh mới tại giá 33.600 đồng/cổ phiếu. Các mã ngân hàng còn lại đứng tham chiếu hoặc giảm giá nhẹ.

Nhóm Bất động sản (+1,05%) ngoài VHM và VIC thì đa số cũng ở chiều tăng. KBC, CEO, DXG, NLG, HDC tăng hơn 1%; VRE, KDH, SSH, NVL, IDC, PDR, DIG, HDG, KOS, DXS... tăng nhẹ. Một số mã nhỏ tăng tốt hơn như SZC (+3,4%), NTC (+2,5%), QCG (+2,9%), DTT (+2,9%)...

Ngoài ra, các nhóm thép - tôn mạ, hóa chất, vật liệu xây dựng, công nghệ thông tin cũng tăng khá tốt. Chỉ hai nhóm bán lẻ và dầu khí tiếp diễn trạng thái thận trọng so với mặt bằng chung.

Khối ngoại hôm nay bán ròng 151 tỷ đồng trên toàn thị trường. Cụ thể, khối ngoại bán ròng 47 tỷ đồng trên HOSE. Phần lớn tại VPB (-284 tỷ đồng), MWG (-152 tỷ đồng), HDB (-101 tỷ đồng). Dẫn đầu chiều mua ròng có HPG (+237 tỷ đồng), TCB (+196 tỷ đồng), FPT (+72 tỷ đồng). Khối ngoại cũng bán ròng 27 tỷ đồng trên HNX và 77 tỷ đồng trên thị trường UPCOM.

Theo các chuyên gia phân tích thị trường của Công ty Cổ phần Chứng khoán Sài Gòn-Hà Nội (SHS) nhận định xu hướng ngắn hạn VN-Index đang tăng trưởng trở lại trên vùng hỗ trợ quanh 1.270 điểm, tương ứng giá trung bình 20 phiên hiện nay. Mục tiêu quay trở lại kiểm tra kháng cự rất mạnh, tâm lý 1.300 điểm.

Trong trường hợp tích cực nếu VN-Index vẫn duy trì được xu hướng tăng ngắn hạn thì có thể kỳ vọng lên lại kháng cự 1.300 điểm trong tuần tới. Hiện tại vẫn cần chờ thêm diễn biến của thị trường khi tiến gần tới vùng kháng cự nói trên. Tuy nhiên với các điều kiện vĩ mô tăng trưởng tích cực, kết quả kinh doanh tăng trưởng vượt trội thì có thể kỳ vọng VN-Index có thể vượt kháng cự mạnh này trong thời gian tới.

Đối với xu hướng trung hạn, các chuyên gia của SHB cũng đưa nhận định, VN-INDEX tăng trưởng trên vùng hỗ trợ quanh 1.250 điểm, hướng đến vùng giá 1.300 điểm, mở rộng lên 1.320 điểm.

"Chúng tôi kỳ vọng VN-Index sẽ vượt lên vùng giá 1.300 điểm để hướng đến các vùng giá cao hơn 1.320 điểm. Trong đó 1.300 điểm - 1.320 điểm là các vùng kháng cự rất mạnh, đỉnh giá tháng 06-08/2022 và đỉnh giá các tháng đầu năm 2024" - các chuyên gia SHB nói.

Bên cạnh đó, các chuyên gia SHB cũng chỉ ra, cần lưu ý, đây là vùng kháng cự có tính chất cơ bản, thị trường chỉ có thể vượt qua các vùng kháng cự mạnh này khi có các yếu tố hỗ trợ vĩ mô tốt, kết quả kinh doanh tăng trưởng vượt trội. Đồng thời các yếu tố bất định như căng thẳng địa chính trị như cuộc chiến Nga - Ukraine, Trung Đông hạ nhiệt.

"Trong ngắn hạn, mục tiêu đầu tư hướng tới các mã cổ phiếu đầu ngành, nền tảng cơ bản tốt, kết quả kinh doanh quí II tăng trưởng tốt, triển vọng kết quả kinh doanh quý III tăng trưởng tích cực", nhóm phân tích khuyến nghị.

Còn theo Công ty Cổ phần Chứng khoán SSI (SSI), sang tháng 10, thị trường chứng khoán Việt Nam có khả năng tiếp tục đón nhận các sự kiện hầu hết theo chiều hướng tích cực. Theo quy mô vốn hóa, tỷ trọng giá trị giao dịch phân bổ dành cho nhóm VN30 đang ở mức 50% - cao nhất kể từ đầu năm nhờ giao dịch mạnh hơn ở nhóm ngân hàng và một số mã bất động sản trụ cột.

"Trong ngắn hạn, một nhịp dừng tích lũy là cần thiết, tuy nhiên tăng trưởng lợi nhuận doanh nghiệp niêm yết mạnh hơn về cuối năm 2024 và 2025 sẽ đưa thị trường chứng khoán quay lại xu hướng đi lên", chuyên gia SSI nêu quan điểm.

Đọc nhiều

7 tháng, sản xuất công nghiệp duy trì đà tăng trưởng tích cực

Thị trường xe máy sôi động, sản lượng xuất xưởng tăng mạnh

Infographic | Giải ngân vốn đầu tư công 7 tháng năm 2026

Cao Bằng: Tháo gỡ khó khăn, thúc đẩy xuất nhập khẩu hàng hóa

Infographic | Xuất khẩu thủy sản tăng 11,5% trong 7 tháng đầu năm

Chuỗi sản xuất khép kín mở dư địa cho cá tra Việt vào thị trường Halal

Việt Nam chi hơn 1 tỷ USD nhập khẩu thịt và sản phẩm từ thịt

Đại biểu Bùi Thị Kim Tuyến: Sửa đổi Luật Dầu khí, mở đường cho sự phát triển

Bộ Công Thương làm việc với TP. Cần Thơ về phát triển công nghiệp, năng lượng