Giá cà phê Arabica tiếp tục tăng khi lực mua của giới đầu cơ lấn át

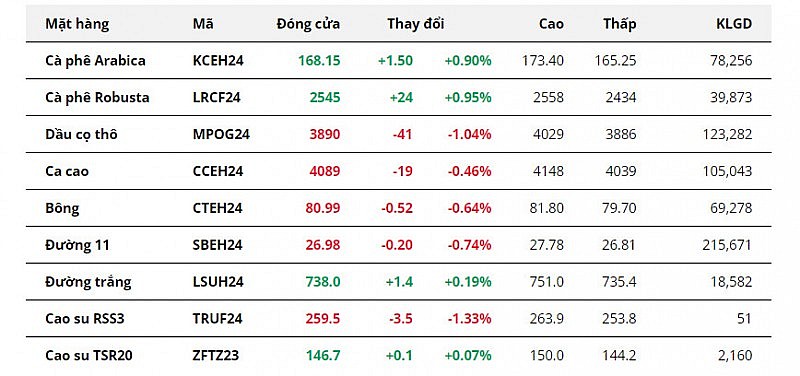

Kết thúc tuần giao dịch 20 – 26/11, bảng giá các mặt hàng nhóm nguyên liệu công nghiệp chứng kiến sự phân hóa giữa sắc xanh và đỏ. Trong đó, giá cà phê tăng lần lượt 0,90% với Arabica và 0,95% với Robusta. Nguồn cung dần có những tín hiệu tích cực nhưng chưa đủ mạnh để lấn át lực mua từ giới đầu cơ.

|

Sau 2 tháng giảm liên tiếp, tồn kho Arabica đạt chuẩn trên Sở ICE-US trong tuần vừa qua đã thực sự có sự cải thiện khi tăng từ 289.699 bao loại 60kg, mức thấp nhất trong hơn 24 năm lên 290.734 bao. Đồng thời, các kho lưu trữ hiện tại của Sở này cũng vẫn còn 22.014 bao Arabica đang chờ chứng nhận để bổ sung vào lượng tồn kho đạt chuẩn.

Bên cạnh đó, mưa trở lại vùng trồng cà phê chính và nhiệt độ cũng dịu lại tại vùng trồng cà phê chính của Brazil, khiến thị trường kỳ vọng nguồn cung vụ mới sẽ tích cực hơn.

Tuy vậy, giới đầu cơ vẫn đặt cược vào việc giá cà phê còn có thể tăng, từ đó thúc đẩy các vị thế mua ròng chiếm ưu thế. Điều này khiến nguồn cung Arabica có nhiều chuyển biến tích cực nhưng chưa đủ khiến giá đảo chiều giảm.

Trong tuần trước, Bộ Nông nghiệp Mỹ (USDA) cũng công bố một loạt báo cáo giữa niên vụ cho các quốc gia sản xuất cà phê hàng đầu. Đơn vị này đã hạ dự báo nguồn cung cà phê của hầu hết các quốc gia cung ứng cà phê hàng đầu như Brazil, Việt Nam và Indonesia với nguyên nhân thời tiết không phù hợp khiến cho cà phê không thể phát triển tốt.

Ở chiều ngược lại, giá đường 11 lại giảm 0,74% so với tham chiếu. Triển vọng nguồn cung tích cực tại Brazil, kết hợp cùng việc hạ ước tính thâm hụt cung – cầu đường toàn cầu của USDA đã gây sức ép lên giá.

Cụ thể, sản lượng đường ở khu vực Trung Nam Brazil dự kiến đạt tổng cộng 2,15 triệu tấn trong nửa đầu tháng 11, tăng 28,4% so với cùng kỳ năm ngoái, dữ liệu từ khảo sát của các nhà phân tích thuộc S&P Global Commodity Insights.

Việc sản lượng gia tăng tại Brazil cũng là một trong những nguyên nhân hàng đầu khiến USDA hạ dự báo thiếu hụt nguồn cung đường niên vụ 2023/24 so với nhu cầu tiêu thụ từ hơn 7 triệu tấn xuống còn hơn 5 triệu tấn trong báo cáo mới nhất.

Giá bông hợp đồng tháng 3 có tuần biến động khá giằng co, tuy vậy kết tuần giá vẫn ghi nhận mức giảm 0,64% so với tham chiếu. Doanh số bán hàng bông Mỹ vẫn ghi nhận ở mức cao cho thấy sự hồi phục trong nhu cầu, trong khi tiến độ thu hoạch bông tích cực tại quốc gia này lại góp phần gây sức ép lên giá.

Trong tuần kết thúc ngày 16/11, Mỹ đã bán được 322.200 kiện bông cho niên vụ 2023/24, cao hơn 6% so với mức trung bình 4 tuần gần nhất. Đặc biệt, sự tăng lên chủ yếu đến từ quốc gia nhập khẩu hàng đầu là Trung Quốc, thể hiện sự hồi phục về nhu cầu.

Tuy nhiên, tại báo cáo tiếp độ gieo trồng tuần kết thức ngày 19/11, hoạt động thu hoạch bông trung bình tại 15 bang của Mỹ đã đạt 77%, cao hơn 6 điểm phần trăm so với mức trung bình 5 năm gần nhất. Đây được xem là một tín hiệu tốt về nguồn cung bông của Mỹ trong thời gian tới.

Giá dầu cọ trong tuần qua chủ yếu chịu tác động từ giá các loại dầu thực vật khác trên CBOT và Đại Liên. Đóng cửa tuần giá dầu cọ giảm 1,04% so với mức tham chiếu.

Đọc nhiều

Infographic | Nhập khẩu nông lâm thủy sản 7 tháng đạt hơn 31 tỷ USD

Xuất khẩu thủy sản 7 tháng đạt 6,78 tỷ USD, rộng cửa chạm mốc 12 tỷ USD

Vì sao châu Âu trở thành điểm sáng tăng trưởng của du lịch Việt Nam?

Xuất khẩu rau quả tăng mạnh, sầu riêng tiếp tục dẫn dắt tăng trưởng

Infographic | Vốn đầu tư của Việt Nam ra nước ngoài tăng gấp 4,5 lần

Infographic | Hà Nội thu hút hơn 133 triệu USD vốn FDI trong tháng 7

Infographic | IIP 7 tháng tăng cao nhất trong nhiều năm

Sản lượng thủy sản tăng 3,7%, đạt 5,87 triệu tấn trong 7 tháng

Infographic | Xuất khẩu nông, lâm, thủy sản tăng 7,5% sau 7 tháng