Thị trường chứng khoán Việt Nam có gì mới?

VN-Index tăng mạnh nhờ kỳ vọng, P/E vượt trung bình dài hạn, nhưng nền tảng lợi nhuận chưa chắc chắn, tiềm ẩn rủi ro định giá cao.

Thị trường chứng khoán duy trì nhịp tích cực nhưng dư địa tăng không còn rộng

Sau giai đoạn tăng phân hóa trong tháng 8, bước sang tháng 9/2025, thị trường chứng khoán Việt Nam tiếp tục nhận được nhiều kỳ vọng tích cực sau giai đoạn tăng điểm phân hóa trong tháng 8. Dù dư địa tăng trưởng ngắn hạn có phần thu hẹp, nhưng động lực từ yếu tố vĩ mô quốc tế, triển vọng nâng hạng thị trường và sự tham gia mạnh mẽ của dòng tiền nội vẫn đang giữ vai trò chủ đạo, mở ra cơ hội lựa chọn cổ phiếu theo hướng chọn lọc và trung - dài hạn.

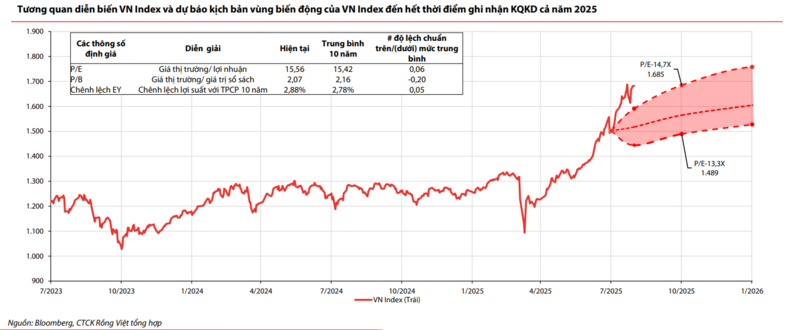

Tương quan diễn biến VN Index và dự báo kịch bản vùng biến động của VN Index đến hết thời điểm ghi nhận KQKD cả năm 2025. Nguồn: VDSC

Trong tháng 9/2025, thị trường chứng khoán Việt Nam được đánh giá sẽ tiếp tục duy trì thanh khoản tích cực nhờ tâm lý lạc quan của nhà đầu tư. Theo Công ty Cổ phần Chứng khoán Rồng Việt (VDSC), hai động lực chính đang hỗ trợ thị trường là kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ hạ lãi suất ngay trong tháng này, qua đó giảm áp lực tỷ giá, cùng khả năng FTSE công bố Việt Nam đủ điều kiện nâng hạng trong kỳ đánh giá tới. Đây đều là những yếu tố có thể kích hoạt thêm dòng vốn ngoại và tạo niềm tin cho nhà đầu tư nội trong bối cảnh định giá thị trường đã tiến sát vùng dự phóng cho nửa cuối năm 2025.

Theo VDSC, dư địa tăng mạnh của VN-Index không còn quá nhiều khi mức P/E hiện tại đã gần tiệm cận ngưỡng trung bình 10 năm. Ảnh: Anh Minh

Tuy nhiên, dư địa tăng mạnh của VN-Index không còn quá nhiều khi mức P/E hiện tại đã gần tiệm cận ngưỡng trung bình 10 năm. Chứng khoán Rồng Việt cho rằng, khả năng chỉ số có thể bứt phá vượt hẳn vùng này trong ngắn hạn là không cao nếu thiếu thêm chất xúc tác mới. Do vậy, chiến lược phù hợp vẫn là duy trì tỷ lệ sức mua ở mức vừa phải, kết hợp đa dạng hóa danh mục và tập trung vào các cổ phiếu có nền tảng cơ bản vững chắc. Sự luân chuyển dòng tiền giữa các nhóm ngành, thay vì tập trung vào một số trụ cột đơn lẻ, được kỳ vọng sẽ trở thành đặc điểm nổi bật của giai đoạn sắp tới.

Dòng tiền hướng về hạ tầng

Song song với kỳ vọng vĩ mô, thị trường cũng ghi nhận sự dịch chuyển của dòng tiền giữa các nhóm ngành thay vì chỉ tập trung vào các trụ cột truyền thống. Đây là một dấu hiệu tích cực, phản ánh chiến lược đầu tư linh hoạt và sự trưởng thành của dòng vốn nội. Trong đó, những ngành gắn liền với đầu tư công, hạ tầng, xây dựng, đặc biệt là vật liệu cơ bản đang nổi lên như tâm điểm nhờ vào kế hoạch giải ngân đầu tư công tăng tốc trong các năm tới.

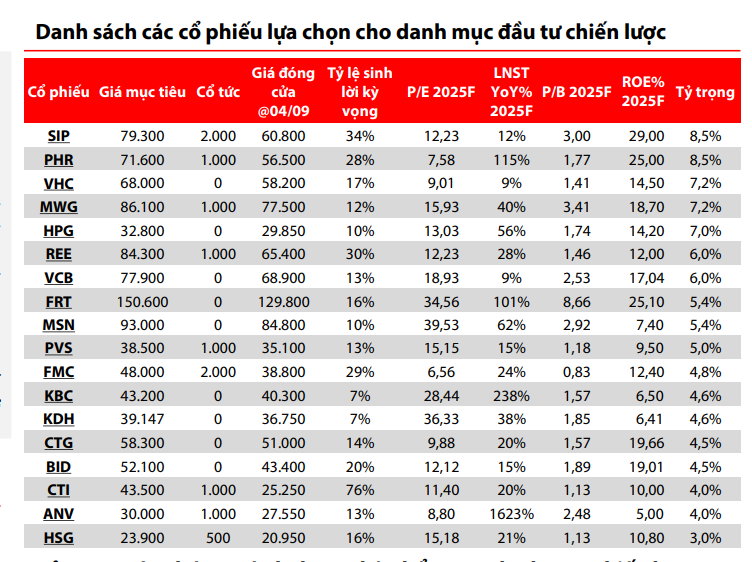

Danh sách các cổ phiếu VDSC lựa chọn cho danh mục đầu tư chiến lược. Ảnh: VDSC

Trong báo cáo chiến lược mới nhất, VDSC đã điều chỉnh danh mục khuyến nghị, theo đó bổ sung các mã BID, FRT, HSG, PHR, CTI và VHC, thay thế cho VPB, MBB, SAB và QNS. Việc thay đổi này phản ánh quan điểm ưu tiên những cổ phiếu có tiềm năng tăng trưởng và định giá hợp lý hơn, trong bối cảnh thị trường đang ở vùng cao của chu kỳ. Đặc biệt, nhóm cổ phiếu ngành đá xây dựng được đưa vào danh mục như một ý tưởng đầu tư nổi bật nhờ triển vọng tăng trưởng bền vững trong giai đoạn 2025–2030.

Về triển vọng thị trường chứng khoán tháng 9/2025, Công ty Cổ phần Chứng khoán Sài Gòn (SHS Research) cho rằng VN-Index kết thúc tháng 8 ở mức 1.682,21 điểm tăng 11,96% so với tháng 7. Khối lượng giao dịch lập kỹ lục mới với hơn 35 tỷ cổ phiếu, trung bình 1,67 tỷ cổ phiếu/phiên. Xét về xu hướng giá, chỉ số VN-Index đã vượt lên đỉnh lịch sử năm 2022 với thanh khoản vượt trội.

Sau giai đoạn tạo đáy từ ảnh hưởng thuế quan, phục hồi và tăng trưởng mạnh mẽ với nhịp tăng trong 05 tháng. Thị trường sẽ bắt đầu vào tháng 9, tháng cuối quý III. Thông thường trong lịch sử, sau giai đoạn tăng mạnh, vượt đỉnh lịch sử, thị trường sẽ có nhịp điều chỉnh, tích lũy, kiểm định lại vùng đỉnh lịch sử đã vượt lên. Do đó trong tháng 9 hay giai đoạn cuối năm, thị trường có thể sẽ chịu áp lực điều chỉnh kiểm định lại vùng đỉnh lịch sử năm 2022.

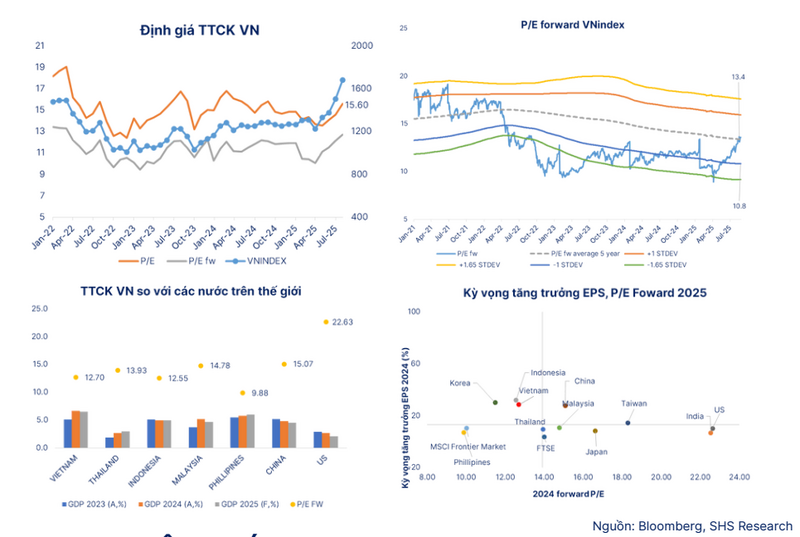

Định giá P/E của VNINDEX ở mức 15,6 vượt mức P/E trung bình 03 năm (14,8). Nguồn SHS

Theo SHS, kỳ vọng động lực tăng trưởng mới từ nghị quyết 57-59-66-68-NQ/TW 2025. Vào thời điểm kết thúc tháng 08/2025, tổng vốn hóa toàn thị trường khoảng 368 tỷ USD, 77%/GDP năm 2024. Định giá P/E toàn thị trường ở mức 15,4, mức P/E Forward 12,7, được xem là tương đối hợp lý, nếu duy trì được tốc độ tăng trưởng hiện nay. SHS cho rằng, thị trường sẽ phân hóa mạnh trong tháng 9 và giai đoạn cuối năm. Phụ thuộc nhiều vào triển vọng kinh doanh của từng nhóm ngành và doanh nghiệp trong quý III và cuối năm. Phù hợp với các vị thế nắm giữ theo xu hướng tăng trưởng.

Theo các chuyên gia phân tích từ Công ty TNHH Chứng khoán Ngân hàng Ngoại thương Việt Nam (VCBS), thị trường chứng khoán đến cuối năm được kỳ vọng tích cực nhờ xu hướng nới lỏng tiền tệ trên thế giới và trong nước. FED dự kiến sẽ cắt giảm lãi suất vào tháng 9/2025, trong khi ECB tiếp tục giảm lãi suất xuống dưới 2%. Trong nước, chính sách tiền tệ duy trì nới lỏng với lãi suất cho vay thấp, cùng với dư địa tài khóa cho đầu tư công và tiêu dùng. Các tháng cuối năm được dự báo tăng tốc giải ngân đầu tư công và tăng trưởng tín dụng, hỗ trợ mục tiêu tăng trưởng kinh tế.