Dòng tiền chảy vào thị trường kim loại nhờ đồng USD suy yếu

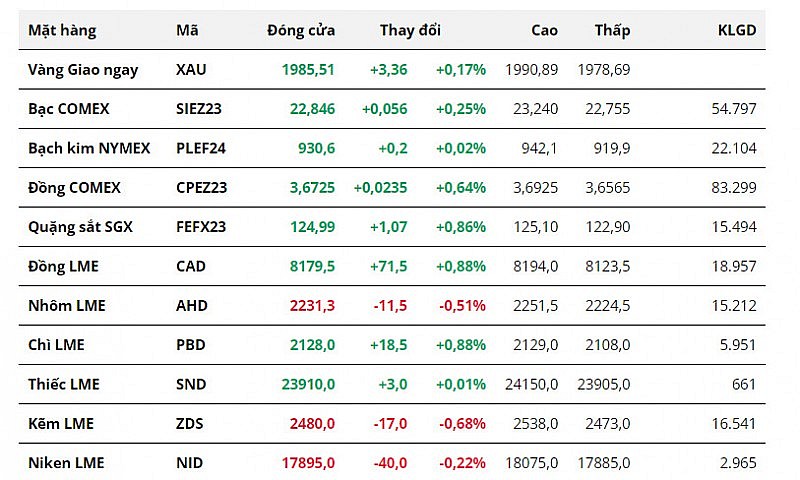

Đối với nhóm kim loại quý, giá cả 3 mặt hàng đồng loạt phục hồi trong sắc xanh. Giá bạc tăng mạnh nhất nhóm khi tăng 0,25% lên 22,84 USD/ounce. Giá bạch kim nhích nhẹ 0,02%, đóng cửa tại mức 930,6 USD/ounce. Giá vàng chốt phiên tại 1.985,51 USD/ounce nhờ phục hồi 0,17%.

|

| Ảnh minh họa |

Đối với nhóm kim loại cơ bản, giá đồng COMEX tăng 0,64% lên 3,67 USD/pound. Giá quặng sắt tăng hai liên liên tiếp, đóng cửa tại mức 124,99 USD/tấn sau khi tăng 0,86%.

Đồng USD suy yếu đã hỗ trợ dòng tiền quay trở lại thị trường kim loại. Chỉ số Dollar Index mở cửa gap-down trong phiên giao dịch hôm qua và kết phiên giảm 0,71%, dừng chân ở mức 106,12 điểm. Đây cũng là phiên giảm mạnh nhất của chỉ số này trong vòng hơn 1 tuần.

Đồng bạc xanh đang phải chịu áp lực khi Cục Dự trữ Liên bang Mỹ (FED) ngày càng có ít không gian để tiếp tục thắt chặt tiền tệ mạnh tay. Mặc dù FED vẫn để ngỏ khả năng tăng lãi suất trong cuộc họp tháng 12. Tuy nhiên, phần lớn nhà đầu tư kỳ vọng FED sẽ tiếp tục giữ lãi suất ổn định, do điều kiện tài chính tại Mỹ đang bị thắt chặt bởi lợi suất trái phiếu tăng cao. Các chuyên gia kinh tế đã cho rằng mức tăng đột biến gần đây của lợi suất trái phiếu tương đương với việc FED tăng lãi suất thêm 75 điểm cơ bản.

Hơn nữa, dữ liệu Bộ Lao động Mỹ công bố hôm qua cho thấy số đơn xin trợ cấp thất nghiệp của Mỹ đã tăng 2 tuần liên tiếp, phản ánh thị trường lao động đang phải chịu áp lực. Số liệu được ADP công bố vào ngày 1/11 cũng chỉ ra tăng trưởng tiền lương tại Mỹ đạt mức thấp nhất trong 2 năm. Điều này càng giúp thu hẹp không gian tăng lãi suất của FED và khiến cho đồng USD suy yếu.

|

Ngoài ra, đối với quặng sắt, đây vốn là mặt hàng nhạy cảm hơn đối với các tín hiệu kích thích kinh tế của Trung Quốc. Do đó, lực mua quặng sắt vẫn được duy trì nhờ vào việc Chính phủ Trung Quốc tuyên bố hỗ trợ cho lĩnh vực bất động sản. Tuy vậy, mức tăng của giá đã thu hẹp hơn hẳn so với phiên trước đó, do chịu áp lực từ yếu tố tiêu thụ.

Theo Hiệp hội Thép châu Âu, trong quý II/2023, nhập khẩu thép tại khu vực Liên minh châu Âu (EU) giảm 10% so với cùng kỳ năm ngoái. Triển vọng ngành thép kém lạc quan có thể gây sức ép lên nhu cầu quặng sắt, nguyên liệu đầu vào cho sản xuất thép.

Đọc nhiều

Thị trường bán lẻ Hà Tĩnh 'bứt tốc' trước thềm năm học mới

Infographic | Tổng thu ngân sách Nhà nước 7 tháng đầu năm 2026

Infographic | 5 trường hợp được hoàn thuế xuất khẩu, thuế nhập khẩu

Infographic | 7 tháng đầu năm, xuất khẩu cà phê tăng mạnh

Tiếp thị liên kết: Gắn link xong chưa hết trách nhiệm

Tháng 7, thị trường chứng khoán đón thêm hơn 227.000 tài khoản

Đẩy mạnh xây dựng môi trường du lịch an toàn, văn minh, thân thiện

Infographic | Cơ cấu tổ chức của Bộ Y tế gồm 19 đơn vị

Chứng khoán Việt Nam đứng trước cơ hội hồi phục sau nhịp giảm