Chứng khoán tuần 16-20/12: Tuần giao dịch kém tích cực của thị trường

| Nhận định chứng khoán 18/12: Nhóm vận tải, dầu khí, khoáng sản thanh khoản tốtNhận định chứng khoán 19/12: Thị trường có xu hướng tăngNhận định chứng khoán 20/12: Hạn chế bán đuổi giá thấp |

VN-INDEX đã có 2 tuần liên tiếp chịu áp lực điều chỉnh sau khi phục hồi từ vùng giá 1.200 điểm. Trong tuần này VN-INDEX có 3 phiên đầu tích lũy, sau đó chịu áp lực điều chỉnh với thanh khoản khá đột biến và phục hồi trong phiên cuối tuần. Kết tuần VN-INDEX giảm -0,40% về mức 1.257 điểm, giao dịch dưới đường giá trung bình 200 phiên quanh 1.260 điểm. Thanh khoản trong tuần với khối lượng giao dịch giảm -9,05% trên HOSE.

Độ rộng thị trường nghiêng về điều chỉnh, phân hóa mạnh, đa số đều chịu áp lực điều chỉnh, ngoài nhóm viễn thông tăng điểm tốt, các mã vận tải dầu khí, vận tải biển, cảng... Áp lực điều chỉnh, tích lũy tương đối bình thường ở nhiều mã, trong khi vẫn có nhiều mã tích cực, vượt vùng giá đỉnh cũ cho thấy thị trường phân hóa tích cực. Khối ngoại vẫn bán ròng trên HOSE với giá trị -1.324,9 tỷ đồng trong tuần này, ảnh hưởng tâm lý kém tích cực đến thị trường chung.

Tâm điểm của thị trường phiên 20/12 tập trung vào nhóm cổ phiếu xuất khẩu (dệt may, thủy sản) và nhóm cảng biển, vận tải biển.

|

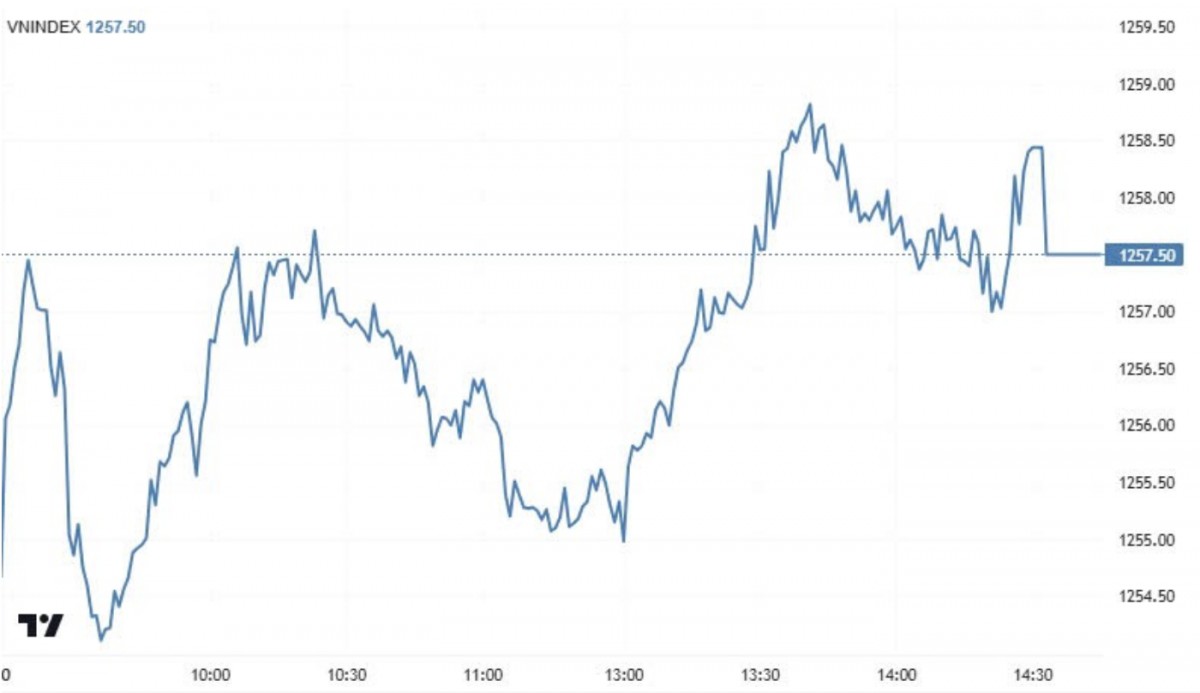

Diễn biến VN-INDEX phiên giao dịch ngày 20/12 |

Ở nhóm xuất khẩu (dệt may, thủy sản), nhóm này được kỳ vọng hưởng lợi khi tỷ giá tăng. Chốt phiên, VGT tăng gần 5%, GIL tăng 4,1%, TCM có thêm 2%, MSH vượt tham chiếu 1,7%. Tại nhóm thủy sản, dù sắc xanh áp đảo nhưng biên độ tăng có phần khiêm tốn hơn. FMC tăng 0,86%, IDI tăng 0,6%, VMX tăng 0,4%.

Nhóm cổ phiếu cảng biển, vận tải biển cũng gây chú ý khi ghi nhận nhiều mã bứt phá mạnh. Trong đó, MVN, VOS và VTO đều được kéo lên mức giá trần. VTP tăng 5,4%, PHP tăng 4,6%, VSC tăng 1,9%.

Theo chuyên gia của Công ty Cổ phần Chứng khoán Sài Gòn-Hà Nội (SHS) nhận định, xu hướng ngắn hạn VN-INDEX dưới áp lực của VN30 đã suy yếu hơn khi giao dịch dưới giá trung bình 200 phiên, nhưng vẫn trên vùng hỗ trợ quanh 1.250 điểm.

VN-INDEX đang chịu áp lực tâm lý từ thị trường thế giới, áp lực tỉ giá cũng như áp lực giảm dư nợ vay ký quỹ khi thị trường đang vào giai đoạn cuối năm. Xu hướng trung hạn VN-INDEX duy trì trong kênh tích lũy rộng tính từ đầu năm đến nay trong vùng 1.200 điểm đến 1.300 điểm, với vùng giá cân bằng quanh 1.250 điểm.

"Hiện tại vốn hóa toàn thị trường khoảng 295 tỉ USD, theo đó, chúng tôi cho rằng đây là vùng vốn hóa hợp lý của thị trường, tương đối hấp dẫn so với qui mô nền kinh tế, với tăng trưởng GDP năm 2025 kế hoạch tăng 7%. Chất lượng nội tại thị trường vẫn cải thiện sau thời gian tích lũy kéo dài từ đầu năm 2024 đến nay. Nhiều mã, nhóm mã đang ở vùng giá hợp lý, mở ra nhiều cơ hội tốt.

Bên cạnh đó, thị trường cũng đang vào giai đoạn chốt NAV (giá trị tài sản ròng) năm 2024 của các nhà đầu tư. Đây là giai đoạn tích lũy phù hợp, trước khi chờ các động lực tăng trưởng mới như kỳ vọng vào tăng trưởng kết quả kinh doanh quý IV/2024 và triển vọng năm 2025.

Nhà đầu tư cần duy trì tỉ trọng hợp lý, xem xét chọn lọc giải ngân các mã cơ bản tốt, kỳ vọng tiếp tục duy trì tăng trưởng. Mục tiêu đầu tư hướng tới các mã cổ phiếu đầu ngành, nền tảng cơ bản tốt", chuyên gia SHS khuyến nghị.

Trong khi đó, nhóm phân tích của Công ty Chứng khoán Beta cho biết, thị trường vận động thận trọng với dòng tiền duy trì ở mức thấp, áp lực bán có phần chiếm ưu thế nhưng không quá mạnh. VN-INDEX tiếp tục dao động trong biên độ hẹp, thể hiện sự lưỡng lự của nhà đầu tư trước khi xu hướng rõ ràng xuất hiện.

"Trong bối cảnh này, nhà đầu tư nên ưu tiên chiến lược quản trị rủi ro, việc duy trì tỷ lệ tiền mặt hợp lý là điều cần thiết, giúp nhà đầu tư có đủ nguồn lực để tham gia khi thị trường xuất hiện các vùng giá hấp dẫn. Đối với các danh mục hiện tại nhà đầu tư cần rà soát, ưu tiên giữ những cổ phiếu có nền tảng cơ bản tốt, kết quả kinh doanh ổn định và triển vọng tăng trưởng dài hạn. Đồng thời, hạn chế gia tăng tỷ trọng ở các cổ phiếu có tính đầu cơ cao hoặc biến động mạnh", chuyên gia Beta nêu quan điểm.

Đọc nhiều

Việt Nam chi hơn 1 tỷ USD nhập khẩu thịt và sản phẩm từ thịt

Đại biểu Bùi Thị Kim Tuyến: Sửa đổi Luật Dầu khí, mở đường cho sự phát triển

Bộ Công Thương làm việc với TP. Cần Thơ về phát triển công nghiệp, năng lượng

Vietnam Post hỗ trợ Gia Lai mở rộng đầu ra cho sản phẩm OCOP

Infographic | Nhập khẩu nông lâm thủy sản 7 tháng đạt hơn 31 tỷ USD

Xuất khẩu thủy sản 7 tháng đạt 6,78 tỷ USD, rộng cửa chạm mốc 12 tỷ USD

Vì sao châu Âu trở thành điểm sáng tăng trưởng của du lịch Việt Nam?

Xuất khẩu rau quả tăng mạnh, sầu riêng tiếp tục dẫn dắt tăng trưởng

Infographic | Vốn đầu tư của Việt Nam ra nước ngoài tăng gấp 4,5 lần