Áp lực lãi suất cao là rào cản đối với thị trường nhà ở

| TP. HCM: Thị trường nhà ở đang ấm dầnThị trường bất động sản Việt Nam hấp dẫn doanh nghiệp Hàn Quốc |

Đó là một trong những nội dung trong báo cáo "Chiến lược năm 2023" vừa được Công ty chứng khoán ACB (ACBS) công bố. Theo ACBS, phân khúc bất động sản nhà ở đang đối mặt với nhiều thách thức như huy động vốn khó khăn, lãi suất tăng và quy trình phê duyệt dự án kéo dài. Tuy nhiên, Chính phủ đã có những động thái hỗ trợ ban đầu để gỡ khó cho phân khúc này.

|

Huy động vốn khó khăn, áp lực lãi suất tăng

Doanh nghiệp bất động sản gặp nhiều khó khăn trong việc huy động vốn để cơ cấu nợ, phát triểndự án và mở rộng quỹ đất. Các ngân hàng tập trung tín dụng cho sản xuất và các lĩnh vựcưu tiên như nông nghiệp, xuất khẩu, v.v. hơn là bất động sản do Chính phủ muốn kiểm soát hoạt động đầu cơ đất để tránh tình trạng bong bóng.

|

Bên cạnh đó, thị trường chứng khoán diễn biến không thuận lợi dẫn đến việc hoãn hoặc hủy kế hoạch phát hành cổ phiếu của nhiềudoanh nghiệp. Phát hành riêng lẻ trái phiếu doanh nghiệp gặp nhiều khó khăn do cá cquy định chặt chẽ hơn trong Nghị định 65 và vi phạm của một số công ty bất động sảnlớn đã gây tổn hại nghiêm trọng đến niềm tin của các nhà đầu tư.

Trái phiếu doanh nghiệp do các công ty bất động sản phát hành giảm xuống 51.800 tỷ đồng trong 11 tháng đầu năm 2022 sau khi đạt mức cao nhất là 214.400 tỷ đồng vào năm 2021. Các công ty bất động sản đang chịu áp lực phải trả 119.000 tỷ đồng trái phiếu doanh nghiệp đến hạn vào năm 2023 và 112.000 tỷ đồng đến hạn vào năm 2024.

Chính phủ bắt đầu có những động thái hỗ trợ ban đầu trong quý 4/2022. Thủ tướng Chính phủ ban hành công điện số 1164/CĐ-TTg yêu cầu Ngân hàng nhà nước, các bộ ngành và UBND các tỉnh/thành phố phối hợp tháo gỡ khó khăn cho ngành bất động sản.

Ngân hàng nhà nước đã tăng mục tiêu tăng trưởng tín dụng năm 2022 thêm 1,5-2% lên 15,5%-16%, tương đương với mức tăng 200 nghìn tỷ đồng, tuy nhiên tăng trưởng tín dụng cả năm qua chỉ đạt 14,5%, còn tăng trưởng huy động vốn chỉ tăng 6%.

Bộ Tài chính đề xuất sửa đổi Nghị định 65 ví dụ như kéo dài thời gian bắt đầu áp dụng những yêu cầu mới về xác định nhà đầu tư chứng khoán chuyên nghiệp và xếp hạng tín nhiệm đối với các doanh nghiệp phát hành thêm 1 năm đến 1/1/2024 và cho phép doanh nghiệp phát hành được chuyển đổi trái phiếu thành tài sản khác, kéo dài kỳ hạntrái phiếu tối đa không quá 2 năm...

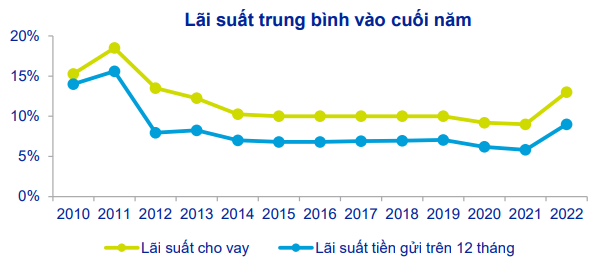

Tuy nhiên, lãi suất tăng là nguyên nhân chính khiến thị trường bất động sản gặp khó khăn. Do đó, xu hướng tăng lãi suất cho vay từ mức 9-10%/năm như trong giai đoạn 2015-2021 lên 11-13%/năm trong 6 tháng cuối năm 2022 cho thấy mùa đông khắc nghiệt đã đến.

Khi lãi suất huy động của một số ngân hàng vượt ngưỡng 10%/năm, Hiệp hội Ngân hàng Việt Nam đề xuất mức trần 9,5%/năm cho tất cả các kỳ hạn và một số ngân hàng.

Theo đánh giá của ACBS mặt bằng lãi suất sẽ cao hơn trong năm 2023 dù nút thắt thanh khoản hệ thống ngân hàng được cải thiện vào cuối năm. Đồng thời, ACBS kỳ vọng thanh khoản hệ thống ngân hàng sẽ được cải thiện trong năm 2023 nhờ nguồn vốn quay trở lại hệ thống ngân hàng sau khi lãi suất tiền đồng đã tăng lên mức tương đối hấp dẫn so với đồng USD.

Dự kiến Cục Dự trữ liên bang Mỹ (Fed) sẽ nâng lãi suất lên mức 5,25% trước khi giảm dần kể từ năm 2024. Điều này sẽ giúp giảm áp lực tỷ giá đối với đồng VND và tạo dư địa hỗ trợ thanh khoản của Ngân hàng Nhà nước.

Quá trình phê duyệt kéo dài, nguồn cung giảm

Thêm vào đó, quá trình phê duyệt dự án kéo dài đã tồn tại 5 năm do các văn bản quy phạm pháp luậtc hồng chéo, mâu thuẫn và vướng mắc trong giải phóng mặt bằng, đấu thầu và tính tiền sử dụng đất.

Điều này dẫn đến nguồn cung hạn chế, giá bán tăng, mất cân đối cung cầu và chi phí đầu tư dự án cao hơn. Tờ trình Luật Đất đai sửa đổi đang được thảo luận và ACBS kỳ vọng sẽ giải quyết phần nào vấn đề này khi được thông qua.

Thị trường căn hộ chứng kiến nguồn cung mới và tỷ lệ hấp thụ giảm mạnh trong quý 3/2022. Với những thách thức nêu trên, số lượng căn hộ mới được mở bán tại TP.HCM trong quý 3/2022 giảm mạnh 80% theo quý xuống 2.851 căn sau khi tăng mạnh trong quý 2/2022.

Phân khúc cao cấp tiếp tục dẫn đầu nguồn cung mới với 76% thị phần. Số căn bán đượctiếp tục vượt nguồn cung mới và ghi nhận ở mức 6.726 căn, giảm 36% theo quý. Tỷ lệ hấp thụ trung bình của các dự án mới giảm xuống 55% so với 78% trong quý 3/2021.

Tại thị trường Hà Nội cũng chứng kiến xu hướng tương tự trong quý 3/2022 với nguồn cung mới đạt 3.640 căn và số căn bán được đạt 3.624 căn. Phân khúc cao cấp chiếm 67% tổng nguồn cung mới trong khi phân khúc trung cấp chiếm phần còn lại.

Thị trường nhà liền thổ sụt giảm mạnh về nguồn cung mới và số lượng bán hàng TP.HCM và các tỉnh lân cận chứng kiến nguồn cung mới sụt giảm mạnh trong quý 4/2022, với gần 800 căn. Như vậy, nguồn cung mới năm 2022 giảm 29%, đạt hơn 7.000 căn, chủ yếu tập trung tại Đồng Nai (chiếm 32,5% tổng nguồn cung) và TP.HCM (22,3%).

Số lượng bán hàng giảm đáng kể 42% còn hơn 4.100 căn, trong đó Đồng Nai giảm mạnh nhất 73%. Tỷ lệ hấp thụ vẫn ở mức thấp 59%, so với 57% năm 2021 và 71% năm 2020. Một sốdự án giảm giá bán sơ cấp trong nửa cuối năm 2022.

Đánh giá về triển vọng 2023, ACBS cho rằng, sẽ là năm tái cấu trúc và sàng lọc doanh nghiệp bất động sản nhà ở. Nguồn cung mới hạn chế và tỷ lệ hấp thụ có thể ở mức thấp do điều kiện thịtrường không thuận lợi như lãi suất cao, tín dụng cho lĩnh vực bất động sản hạn chế và phát hành trái phiếu doanh nghiệp còn gặp khó khăn.

Các chủ đầu tư có thể tiếp tục hỗ trợ lãi suất, cam kết mua lại, đảm bảo lợi nhuận cho thuê hoặc các chương trình khuyến mãi khác để kích cầu.

ACBS cho rằng, Ngân hàng Nhà nước sẽ duy trì chính sách tiền tệ ở mức tương đối chặt chẽ thông qua công cụ lãi suất thay vì hạn chế room tín dụng như năm ngoái. Nhìn chung, trạng thái thanh khoản năm 2023 sẽ ở mức tương đối dồi dào, nhưng trên mặt bằng lãi suất cao.

Đọc nhiều

Infographic | Xuất khẩu dệt may hướng tới mục tiêu 48 tỷ USD

Tây Ninh xác định công nghiệp - xây dựng là trụ cột tăng trưởng hai con số

Đồng USD biến động mạnh: Điều gì sẽ quyết định xu hướng cuối năm?

Đồng bộ giải pháp, hiện thực hóa mục tiêu tăng trưởng 2 con số

Infographic|6 tháng, xuất, nhập khẩu của Hà Nội đạt hơn 41 triệu USD

Infographic: Những trường hợp được miễn thuế thu nhập cá nhân

Dữ liệu vùng nguyên liệu: Nền tảng để nông sản Việt đáp ứng EUDR

Thị trường ô tô Việt Nam tháng 6 tiếp tục duy trì đà tăng trưởng

Gỡ điểm nghẽn thể chế để nuôi biển công nghiệp bứt phá