Lãi suất tiết kiệm tăng nóng, gần chạm mức 10%/năm

MSB đã vươn lên trở thành ngân hàng có lãi suất cao nhất hệ thống với mức lãi suất cao nhất tới 9,9%/năm.

Trong tháng 11, ngân hàng này triển khai chương trình ưu đãi lãi suất đặc biệt cho khách hàng chưa có sổ tiết kiệm, tiền gửi, chứng chỉ tiền gửi tại MSB.

|

| Nhiều ngân hàng có lãi suất tiết kiệm đạt mức từ 9% đến gần 10% |

Với giao dịch gửi tiết kiệm online tối thiểu từ 1 triệu đồng, khách hàng sẽ nhận ngay các mức lãi suất hấp dẫn tương ứng với từng kỳ gửi tiền: 9%/năm với kỳ hạn 6 tháng; 9,5%/năm với kỳ hạn 12 tháng; 9,7%/năm với kỳ hạn 15 tháng và 9,9%/năm với kỳ hạn 24 tháng.

Ngày 22.11, VPBank thông báo điều chỉnh biểu lãi suất tiết kiệm. Tại nhiều kỳ hạn, mức lãi suất tăng từ 0,7 – 1,1%/năm ở nhiều kỳ hạn.

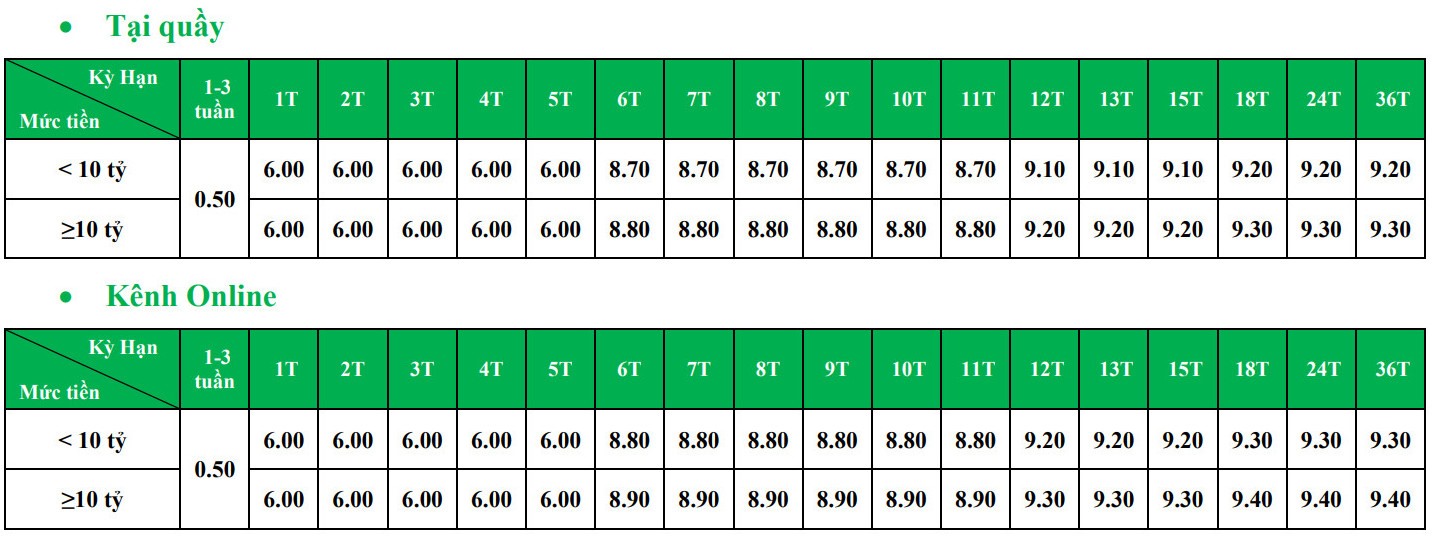

Theo biểu lãi suất mới nhất này, đối với khách hàng gửi tại quầy, số tiền gửi dưới 10 tỉ đồng sẽ được nhận mức lãi suất cuối kỳ là 8,7%/năm cho các kỳ hạn từ 6 tháng đến 11 tháng; gửi online sẽ được nhận mức lãi suất là 8,8%/năm.

Cùng hạn mức tiền gửi dưới 10 tỉ đồng, với kỳ hạn 12 tháng, khách hàng sẽ được hưởng mức lãi suất tiết kiệm là 9,1%/năm (gửi tại quầy) và 9,2%/năm (gửi online).

Ở các kỳ hạn dài hơn, từ 18 đến 36 tháng, VPBank áp dụng mức lãi suất 9,2%/năm cho hình thức gửi tại quầy và 9,3%/năm cho hình thức gửi tiết kiệm online.

Riêng các kỳ hạn từ 1 tháng đến dưới 6 tháng, nhà băng này vẫn giữ nguyên lãi suất tối đa theo quy định là 6%/năm.

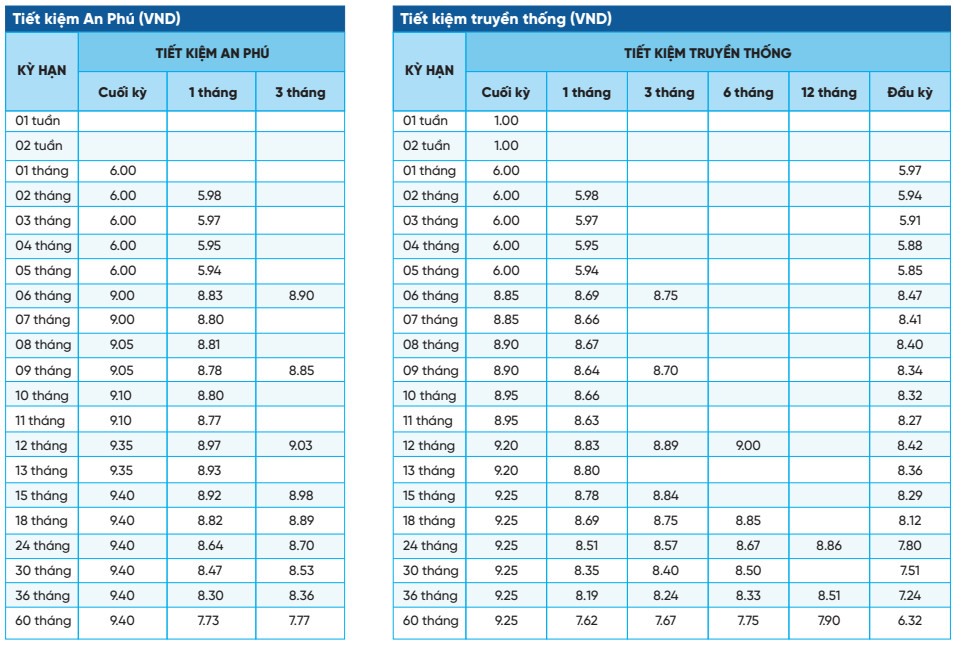

Từ 13h30 ngày 22.11.2022 NCB cũng áp dụng biểu lãi suất mới với mức tăng tại nhiều kỳ hạn. Cụ thể, ở kỳ hạn 6 tháng, lãi suất huy động tăng từ 8,7% lên 9%. Ở kỳ hạn 12 tháng, lãi suất huy động tăng từ 9,05% lên 9,35%. Ở kỳ hạn 24 tháng, mức lãi tăng từ 9,1% lên 9,4%.

BacABank cũng thông báo tăng lãi suất từ 0,1% đến 0,3% ở một số kỳ hạn.

Gửi tiết kiệm ngân hàng bao nhiêu tiền lãi?

Khi có tiền rảnh rỗi và gửi tiết kiệm tại ngân hàng, bạn có thể tham khảo công thức sau để nhẩm nhanh số lãi mình nhận được.

Tiền lãi = tiền gửi x lãi suất %/12 x số tháng gửi.

Khi gửi tiết kiệm mỗi ngân hàng sẽ quy định lãi suất khác nhau tùy từng kỳ hạn. Bạn có thể cân nhắc về nhu cầu sử dụng khoản tiền đó trong tương lai. Nếu không có nhu cầu sớm sử dụng, bạn có thể lựa chọn các kỳ hạn dài để được hưởng mức lãi suất cao hơn. Ngược lại, nếu có nhu cầu sử dụng tiền trong thời gian tới, bạn nên cân nhắc các kỳ hạn ngắn.

Đọc nhiều

Hồ tiêu Việt duy trì đà tăng trưởng tích cực

Ford Việt Nam khánh thành Trung tâm Đào tạo tiêu chuẩn toàn cầu tại Hải Phòng

Mở rộng hợp tác công tư để phát triển nhân lực khoa học công nghệ

Nhiều doanh nghiệp tung ưu đãi dịp 8/8, bảo hiểm giảm phí tới 30%

7 tháng, sản xuất công nghiệp duy trì đà tăng trưởng tích cực

Thị trường xe máy sôi động, sản lượng xuất xưởng tăng mạnh

Infographic | Giải ngân vốn đầu tư công 7 tháng năm 2026

Cao Bằng: Tháo gỡ khó khăn, thúc đẩy xuất nhập khẩu hàng hóa

Infographic | Xuất khẩu thủy sản tăng 11,5% trong 7 tháng đầu năm