Giá ngô giảm tuần thứ 5 liên tiếp, đâu là nguyên nhân?

| Giá ngô có khả năng sẽ tiếp tục chịu sức ép trong ngắn hạnGiá ngô và lúa mì có thể nhận được lực mua trong ngày hôm nayBáo cáo tối nay của USDA có thể sẽ tạo áp lực nhẹ lên giá đậu tương |

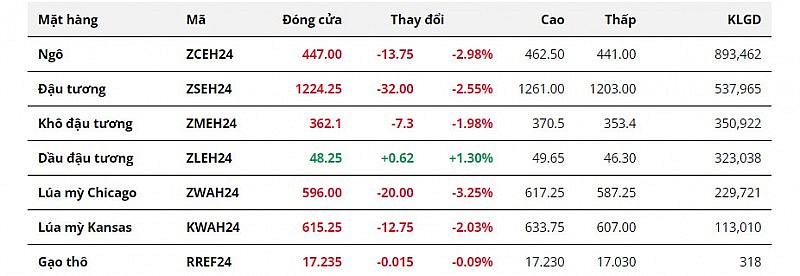

Kết thúc tuần giao dịch 8 - 14/1, hầu hết các mặt hàng nông sản đều suy yếu, với lúa mì là mặt hàng dẫn dắt đà giảm của cả nhóm. Bên cạnh xuất khẩu Mỹ kém, số liệu trong báo cáo WASDE tháng 1 của USDA cũng gây áp lực lớn lên giá ngũ cốc và hạt có dầu. Duy chỉ có dầu đậu tương là mặt hàng duy nhất tăng giá, nhờ hỗ trợ gián tiếp từ đà tăng của dầu thô và dầu cọ.

|

Với mức giảm mạnh gần 3%, giá ngô duy trì đà suy yếu trong tuần thứ 5 liên tiếp. Trong báo cáo WASDE tháng 1, USDA cho biết tồn kho ngô toàn cầu sẽ tăng lên mức 325,22 triệu tấn, từ mức 315,22 triệu tấn trước đó và trái ngược với dự đoán. Số liệu trên phản ánh triển vọng nguồn cung ngô thế giới nới lỏng hơn đã gây áp lực mạnh đến giá. Còn tại Nam Mỹ, USDA đã hạ dự báo sản lượng niên vụ 23/24 của Brazil đi 2 triệu tấn trong báo cáo tháng này. Tuy nhiên, mức cắt giảm có phần nhẹ tay hơn so với kỳ vọng của thị trường cho thấy lo ngại mùa vụ tại Brazil không quá nghiêm trọng.

Lúa mì đóng cửa tuần trước đã phá vỡ mốc hỗ trợ tâm lý 600. Cũng theo báo cáo WASDE, USDA đã điều chỉnh tăng tồn kho lúa mì thế cuối niên vụ 23/24 lên gần 2 triệu tấn, so với ước tính 258,2 triệu tấn hồi tháng 12. Mức điều chỉnh đi ngược với dự đoán cắt giảm đã tác động “bearish” tới giá. Ngoài ra, báo cáo Export Sales cho biết, bán hàng lúa mì của Mỹ trong tuần trước đạt mức thấp nhất trong 5 tháng qua. Điều này phản ánh nhu cầu quôc tế đối với lúa mì tại Mỹ đã sụt giảm đáng kể, trong bối cảnh nguồn cung giá rẻ tại khu vực biển Đen liên tục được đẩy mạnh ra ngoài thị trường.

Trong khi đó, USDA cũng cho biết khối lượng bán hàng đậu tương của Mỹ đạt 280.398 tấn, thấp hơn khoảng dự đoán của thị trường là 325.000 - 950.000 tấn. Kết quả xuất khẩu tiêu cực góp phần gây áp lực lớn lên giá. Đối với báo cáo WASDE, tồn kho cuối niên vụ 23/24 của Mỹ tăng lên mức 280 triệu giạ, vượt qua dự đoán của thị trường. Đây là kết quả của việc năng suất niên vụ 23/24 được nâng lên mức 50,6 giạ/mẫu và cao hơni khoảng dự đoán của thị trường, dẫn tới sản lượng tăng lên mức 4,165 tỷ giạ. Nguồn cung mở rộng tại Mỹ đã gây nhiều bất ngờ cho thị trường, và tác động “bearish” đến giá.

Đọc nhiều

Thị trường chứng khoán còn dư địa tăng trưởng dài hạn

Biệt thự, liền kề Hà Nội giảm giá, khách mua thận trọng

Tái cơ cấu: Doanh nghiệp nhà nước kiến nghị gỡ vướng về vốn, đất đai

Biến đổi khí hậu đẩy thời tiết cực đoan lan rộng từ châu Âu đến châu Á

Phê duyệt Chiến lược dữ liệu quốc gia giai đoạn 2026-2030

Công khai 11 loại thông tin trên Cổng Dịch vụ công quốc gia

Infographic | Quy định mới về vị trí việc làm và xếp lương viên chức

Ngành da giày Việt Nam nỗ lực thu hút đầu tư, tăng tỷ lệ nội địa hóa

Infographic | 6 tháng, xuất khẩu của Việt Nam sang Thái Lan tăng 35,5%