Giá dầu giảm do triển vọng nguồn cung tích cực lấn át rủi ro chính trị

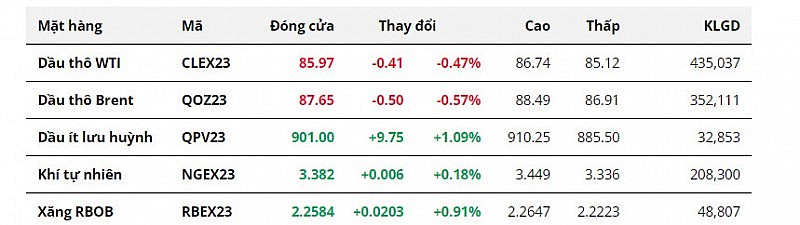

Khép lại phiên giao dịch ngày 10/10, giá dầu suy yếu khi tâm lý thị trường dần ổn định trở lại sau phiên tăng mạnh đầu tuần, do triển vọng nguồn cung tích cực lấn át rủi ro chính trị. Giá dầu WTI chấm dứt tăng 2 phiên liên tiếp khi giảm 0,47% xuống 85,97 USD/thùng. Trong khi đó, giá dầu Brent giảm 0,57% xuống 87,65 USD/thùng.

|

Thị trường dầu toàn cầu đang phải đối mặt với rủi ro chính trị từ tình trạng hỗn loạn ở Trung Đông. Tuy nhiên, theo đánh giá từ một số chuyên gia, ảnh hưởng khó có thể nặng nề như trong quá khứ khi Tổ chức Các nước xuất khẩu dầu mỏ (OPEC) đã có nguồn dự trữ năng lực sản xuất dồi dào.

Cụ thể, theo Cơ quan Quản lý thông tin Năng lượng Mỹ (EIA), nhóm OPEC, chủ yếu là Saudi Arabia và UAE, có tới hơn 4 triệu thùng/ngày công suất nhàn rỗi trong năm 2023 và năm 2024, chiếm khoảng 4% nguồn cung toàn cầu.

|

Con số này gần gấp đôi mức dự phòng mà nhóm nắm giữ trong các cuộc khủng hoảng khu vực khác. Điển hình là khi nhà máy lọc dầu Abqaiq của Saudi Arabia bị Iran ném bom vào năm 2019, hoặc khi các phiến quân Nhà nước Hồi giáo chiếm được những vùng đất rộng lớn ở Iraq vào năm 2014.

Ngoài ra, theo khảo sát mới nhất của Platts thuộc S&P Global Commodity Insights, sản lượng dầu thô của Tổ chức Các nước Xuất khẩu Dầu mỏ và đồng minh (OPEC+) đã tăng thêm 330.000 thùng/ngày lên 40,85 triệu thùng/ngày trong tháng 9, mức tăng hàng tháng thứ 2 liên tiếp. Nguyên nhân là do sản lượng tăng ở Nigeria, Iran và Kazakhstan bù đắp mức cắt giảm của Saudi Arabia và Nga, góp phần hạ nhiệt giá dầu.

Trong khi đó, tập đoàn năng lượng nhà nước Saudi Arabia, Saudi Aramco mới đây đã thông báo cho ít nhất 4 khách hàng ở Bắc Á rằng họ sẽ cung cấp đầy đủ khối lượng dầu thô theo hợp đồng vào tháng 11, bất chấp việc quốc gia này duy trì chính sách cắt giảm sản lượng tự nguyện.

Về phía nguồn cung từ Nga, xuất khẩu dầu diesel có hàm lượng lưu huỳnh cực thấp (ULSD) từ cảng Primorsk của Nga trên Biển Baltic dự kiến sẽ tăng trong tháng 10 lên 0,7 triệu tấn từ 0,21 triệu tấn theo kế hoạch trước đó.

Các nguồn tin thị trường cho biết, kế hoạch xuất khẩu dầu diesel trong tháng 10 đã được sửa đổi, sau khi Nga dỡ bỏ một phần lệnh cấm xuất khẩu nhiên liệu. Điều này cũng góp phần xoa dịu tình hình nguồn cung nhiên liệu.

Về phía nhu cầu, tổng lượng tồn kho nhiên liệu và dầu thô của các nhà lọc dầu châu Âu hiện đang ở mức 1,02 tỷ thùng trong tháng 9, tăng 3% so với một năm trước, theo dữ liệu của Euroilstock. Trong đó, tồn kho sản phẩm chưng cất trung gian tăng hơn 9% so với cùng kỳ năm ngoái lên 391 triệu thùng. Tồn kho xăng ổn định trong cùng kỳ với 106.000 thùng. Điều này cho thấy nhu cầu tiêu thụ nhiên liệu của khu vực vẫn còn hạn chế.

Đáng chú ý, áp lực bán chốt lời tiếp tục được củng cố sau khi Quỹ Tiền tệ Quốc tế (IMF) hạ dự báo tăng trưởng tổng sản phẩm quốc nội (GDP) toàn cầu trong năm 2024 xuống 2,9%, từ mức 3,0% theo dự báo tháng 7.

Thêm vào đó, IMF đã nâng dự báo lạm phát toàn cầu lên 5,8% trong năm 2024, tăng từ mức 5,2% trong lần dự báo trước, đồng thời kêu gọi các ngân hàng trung ương duy trì chính sách tiền tệ thắt chặt cho đến khi áp lực giá cả hạ nhiệt. Lo ngại lãi suất tăng cao hạn chế nhu cầu, gây sức ép lên giá dầu trong phiên.

Đọc nhiều

Hướng đến phát triển lành mạnh thị trường bất động sản

Thị trường chứng khoán còn dư địa tăng trưởng dài hạn

Biệt thự, liền kề Hà Nội giảm giá, khách mua thận trọng

Tái cơ cấu: Doanh nghiệp nhà nước kiến nghị gỡ vướng về vốn, đất đai

Biến đổi khí hậu đẩy thời tiết cực đoan lan rộng từ châu Âu đến châu Á

Phê duyệt Chiến lược dữ liệu quốc gia giai đoạn 2026-2030

Công khai 11 loại thông tin trên Cổng Dịch vụ công quốc gia

Infographic | Quy định mới về vị trí việc làm và xếp lương viên chức

Ngành da giày Việt Nam nỗ lực thu hút đầu tư, tăng tỷ lệ nội địa hóa