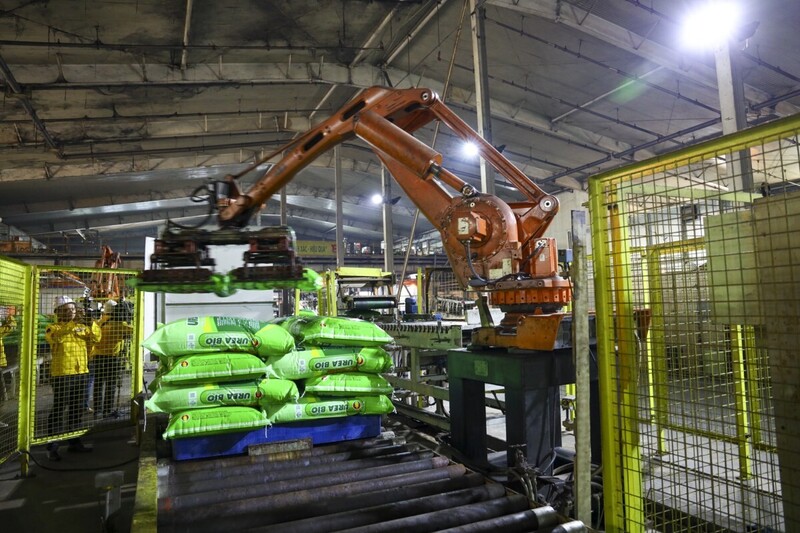

Riêng tháng 7/2025 xuất khẩu 180.157 tấn phân bón các loại, đạt 81,27 triệu USD, giá 451,1 USD/tấn, tăng 5,1% về khối lượng, tăng 4,7% kim ngạch nhưng giảm 0,4% về giá so với tháng 6/2025; So với tháng 7/2024 thì tăng cả về lượng, kim ngạch và giá, với mức giảm tương ứng 36,3%, 38,2% và 1,4%.

Phân bón của Việt Nam xuất khẩu chủ yếu sang thị trường Campuchia, riêng thị trường này chiếm trên 34,2% trong tổng khối lượng và chiếm 32,9% trong tổng kim ngạch xuất khẩu phân bón của cả nước, đạt 444.370 tấn, tương đương 174,36 triệu USD, giá trung bình 392,4 USD/tấn, tăng 39,4% về lượng, tăng 31,6% kim ngạch nhưng giảm 5,6% về giá so với cùng kỳ năm 2024. Riêng tháng 7/2025 xuất khẩu sang thị trường này giảm 33,2% về khối lượng, giảm 30,8 % về kim ngạch nhưng tăng 3,6% về giá so với tháng 6/2025, đạt 65.494 tấn, tương đương 30,24 triệu USD.

Đứng sau thị trường chủ đạo Campuchia là các thị trường như: Hàn Quốc đạt 109,433 tấn, tương đương 44,97 triệu USD, giá trung bình 410,9 USD/tấn, giảm 4,6% về lượng, giảm 5,7% kim ngạch và giảm 1,2% về giá, chiếm trên 8% trong tổng khối lượng và tổng kim ngạch xuất khẩu phân bón của cả nước.

Xuất khẩu sang thị trường Malaysia đạt 89.958 tấn, tương đương 37,57 triệu USD, giá trung bình 417,6 USD/tấn, tăng 22% về lượng và tăng 37,8% kim ngạch và giá tăng 12,9%, chiếm 6,9% trong tổng khối lượng và chiếm 7% tổng kim ngạch.

Xuất khẩu sang thị trường Philippines đạt 64.519 tấn, tương đương 27,73 triệu USD, giá trung bình 429,8 USD/tấn, tăng 49,2% về lượng, tăng 32,1% kim ngạch, nhưng giá tăng 11,5%, chiếm 5% trong tổng khối lượng và chiếm 5,2% trong tổng kim ngạch.

Theo Hiệp hội Phân bón Việt Nam, giá phân bón thế giới duy trì ở vùng hợp lý, với kali và DAP tăng mạnh. Các yếu tố như giá năng lượng thấp, căng thẳng thương mại, các biện pháp hạn chế nhập khẩu mà EU áp với phân bón từ Nga và Belarus, cùng rủi ro địa chính trị tại Trung Đông, tác động lớn đến triển vọng 2025 - 2026.

Chứng khoán SHS nhận định, năm 2025, ngành phân bón toàn cầu phục hồi mạnh sau giai đoạn 2023 - 2024 nhờ giá giảm sâu từ giữa 2023, ưu tiên an ninh lương thực và chính sách hỗ trợ nông nghiệp, trong khi nguồn cung vẫn bị hạn chế từ Trung Quốc, Nga, Ai Cập.

Theo Hiệp hội Phân bón Quốc tế (IFA), nhu cầu tiêu thụ toàn cầu dự báo tăng 2,2% trong năm 2025, trước khi giảm nhẹ xuống 1,5% vào năm 2028. Dù tốc độ tăng trưởng có xu hướng chậm lại, năm 2025 vẫn được đánh giá là tích cực, với tổng sản lượng tiêu thụ dự kiến đạt 205 triệu tấn, vượt mức kỷ lục 201,5 triệu tấn của năm 2020. Đây có thể là cơ hội cho các doanh nghiệp xuất khẩu phân bón trong ngắn hạn.