Tăng trưởng nhu cầu dầu 2024: OPEC dự báo thế nào?

| Các nước OPEC khẳng định cam kết với nhóm sau sự ra đi của AngolaOPEC đối mặt với nhu cầu giảm và thị phần thu hẹp vào đầu 2024Giá dầu tiếp tục tăng, nhờ đâu? |

OPEC giữ nguyên dự báo tăng trưởng kinh tế 2024

Tăng trưởng kinh tế năm 2025 dự kiến sẽ tăng nhẹ 2,8%. OPEC cho rằng chính sách tiền tệ sẽ có sự thay đổi ngày càng phù hợp trong nửa cuối năm 2024 và trong suốt năm 2025, với lãi suất chính sách dự kiến sẽ đạt đỉnh trong nửa đầu năm 2024.

Dự báo tăng trưởng kinh tế Mỹ năm 2024 không thay đổi ở mức 1%, tiếp theo là 1,5% cho năm 2025.

Dự báo tăng trưởng kinh tế khu vực Eurozone vẫn ở mức 0,5% cho năm 2024, trước khi tăng lên 1,2% vào năm 2025.

Dự báo tăng trưởng kinh tế của Trung Quốc năm 2024 vẫn ở mức 4,8%, năm 2025 là 4,6%.

Nhu cầu thị trường đối với dầu thô OPEC vào năm 2024 ở mức 28,5 triệu thùng/ngày, cao hơn 0,8 triệu thùng/ngày so với mức ước tính vào năm 2023. Dựa trên nhu cầu dầu thế giới ban đầu và dự báo nguồn cung ngoài OPEC cho năm 2025, nhu cầu đối với dầu thô của OPEC dự kiến sẽ tăng đạt 29,0 triệu thùng/ngày, cao hơn 0,5 triệu thùng/ngày so với mức dự báo năm 2024.

Nhu cầu dầu trong quý I/2024 có sự điều chỉnh giảm

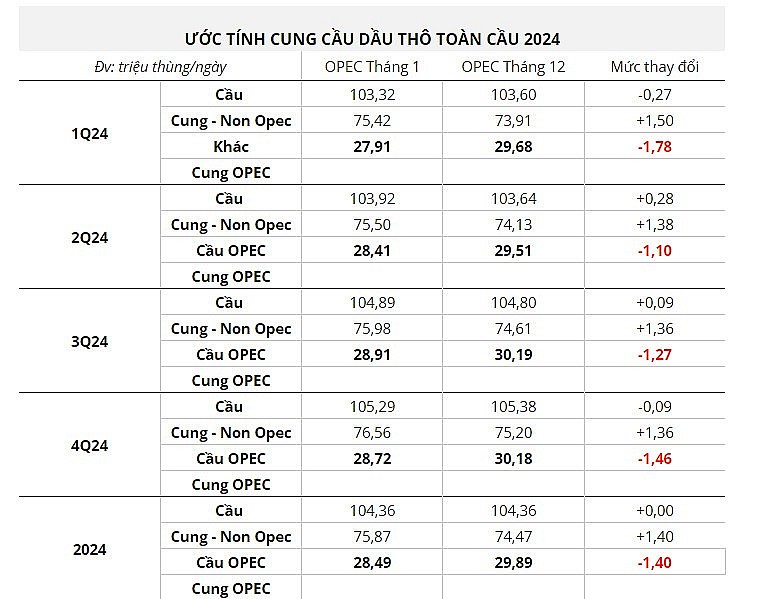

OPEC dự báo tăng trưởng nhu cầu dầu toàn cầu cho năm 2024 không thay đổi ở mức 2,2 triệu thùng/ngày, đạt 104,4 triệu thùng/ngày vào năm 2024, được hỗ trợ bởi nhu cầu di chuyển bằng đường hàng không và đường bộ, cũng như các hoạt động công nghiệp, xây dựng và nông nghiệp ở các nước không thuộc OECD. Trong đó, OECD tăng khoảng 0,3 triệu thùng/ngày và các nước không thuộc OECD tăng khoảng 2,0 triệu thùng/ngày.

Trong quý 1/2024, nhu cầu dầu dự kiến sẽ tăng 2,0 triệu thùng/ngày so với cùng kỳ năm ngoái. Tuy nhiên, OPEC đã hạ dự báo nhu cầu dầu quý I thêm 270.000 thùng/ngày so với báo cáo trước đó, cho thấy nhu cầu có phần suy giảm. Tăng trưởng dầu của Trung Quốc trong quý I đầu năm nay dự đoán giảm so với quý trước.

Việc bổ sung công suất và lợi nhuận hóa dầu ở các nước không thuộc OECD – chủ yếu ở Trung Quốc và Trung Đông – dự kiến sẽ góp phần tăng trưởng nhu cầu dầu mỏ. Tuy nhiên, OPEC cho rằng dự báo này còn phải đối mặt với nhiều yếu tố không chắc chắn, trong đó có diễn biến kinh tế toàn cầu.

Dự báo ban đầu về tăng trưởng nhu cầu dầu toàn cầu vào năm 2025 cho thấy mức tăng trưởng mạnh mẽ là 1,8 triệu thùng/ngày so với cùng kỳ năm ngoái. OECD dự kiến sẽ tăng 0,1 triệu thùng/ngày so với cùng kỳ năm trước, trong khi nhu cầu ở các nước không thuộc OECD được dự báo sẽ tăng 1,7 triệu thùng/ngày.

Nguồn cung OPEC tháng 12 tăng nhẹ trước thềm cắt giảm tự nguyện

Sản lượng chất lỏng ngoài OPEC vào năm 2024 được dự báo sẽ tăng 1,3 triệu thùng/ngày lên trung bình 70,4 triệu thùng/ngày. Nguồn cung chất lỏng của OECD được dự báo sẽ tăng 0,9 triệu thùng/ngày lên trung bình 33,5 triệu thùng/ngày, trong khi nguồn cung chất lỏng ngoài OECD được dự báo tăng 0,4 triệu thùng/ngày lên trung bình 34,4 triệu thùng/ngày. Động lực chính cho sự tăng trưởng dự kiến là Mỹ, Canada, Guyana, Brazil, Na Uy và Kazakhstan.

Ngoài các lưu vực đá phiến của Mỹ chiếm khoảng 49% tăng trưởng nguồn cung chất lỏng dự kiến ngoài OPEC, với các dự án ngoài khơi – chủ yếu ở Mỹ Latinh, được kỳ vọng sẽ hỗ trợ đáng kể cho tăng trưởng nguồn cung trong năm nay. Đồng thời, sản lượng được dự báo sẽ chứng kiến sự sụt giảm lớn nhất ở Mexico và Angola.

|

Vào năm 2025, sản lượng chất lỏng ngoài OPEC được dự báo sẽ tăng 1,3 triệu thùng/ngày lên trung bình 71,7 triệu thùng/ngày. Nguồn cung chất lỏng của OECD được dự báo sẽ tăng 0,8 triệu thùng/ngày trong năm tới và khu vực ngoài OECD được dự đoán sẽ tăng 0,4 triệu thùng/ngày. Động lực chính cho tăng trưởng nguồn cung chất lỏng dự kiến sẽ là Mỹ, Brazil, Canada, Na Uy, Kazakhstan và Guyana. Đồng thời, sản lượng được dự báo sẽ giảm mạnh ở Mexico.

Theo các nguồn thứ cấp, sản lượng dầu thô của OPEC-12 trong tháng 12 đã tăng 73.000 thùng/ngày so với tháng trước, lên trung bình 26,70 triệu thùng/ngày. Số liệu trong báo cáo lần này đã loại bỏ Angola. Mức tăng trưởng nguồn cung mạnh mẽ nhất trong nhóm là Nigeria, với khoảng 100.000 thùng/ngày. Sản lượng của Saudi Arabia tiếp tục ổn định theo đúng cam kết cắt giảm tự nguyện.

Thị trường có thể thâm hụt hơn 1 triệu thùng/ngày trong quý I/2024

Trong quý I/2024, dự báo thị trường sẽ cần khoảng 27,91 triệu thùng dầu/ngày từ OPEC. Trong khi nguồn cung tháng 12 của nhóm đang là 26,70 triệu thùng/ngày. Trong khi đó, tháng 1, OPEC sẽ cắt giảm thêm sản lượng dầu tự nguyện (khoảng 900.000 thùng/ngày), nên ước tính của OPEC cho rằng thị trường sẽ thiếu hụt từ 1,21 – 2,1 triệu thùng/ngày trong quý I/2024. Nhu cầu đối với dầu thô của OPEC được dự báo sẽ gia tăng trong quý II thêm khoảng 500.000 thùng/ngày so với quý I. Tuy nhiên, so sánh với báo cáo trước thì dự báo nhu cầu dầu OPEC của thị trường đã giảm mạnh từ 29,68 triệu thùng/ngày xuống còn 27,91 triệu thùng/ngày. Điều này phản ánh nhu cầu thực sự chậm lại.

Nhìn chung, báo cáo lần này cho thấy góc nhìn của OPEC đối với nhu cầu thế giới có phần chậm lại trong giai đoạn đầu năm 2024, điều này sẽ gây ra áp lực cho giá dầu. Tuy nhiên, góc nhìn của OPEC vẫn cho rằng thị trường sẽ thiếu hụt nhẹ trong quý đầu năm nay, khi mà nhóm tiến hành cắt giảm sản lượng tự nguyện. Sản lượng tháng 12 hiện chưa cho thấy dấu hiệu cắt giảm ban đầu nào, do kế hoạch sẽ tính từ tháng 1/2024. Vì vậy, báo cáo lần này có ảnh hưởng trung lập (thiên về bearish) đối với giá dầu trong giai đoạn tới.

Đọc nhiều

Hướng đến phát triển lành mạnh thị trường bất động sản

Thị trường chứng khoán còn dư địa tăng trưởng dài hạn

Biệt thự, liền kề Hà Nội giảm giá, khách mua thận trọng

Tái cơ cấu: Doanh nghiệp nhà nước kiến nghị gỡ vướng về vốn, đất đai

Biến đổi khí hậu đẩy thời tiết cực đoan lan rộng từ châu Âu đến châu Á

Phê duyệt Chiến lược dữ liệu quốc gia giai đoạn 2026-2030

Công khai 11 loại thông tin trên Cổng Dịch vụ công quốc gia

Infographic | Quy định mới về vị trí việc làm và xếp lương viên chức

Ngành da giày Việt Nam nỗ lực thu hút đầu tư, tăng tỷ lệ nội địa hóa