Cơ quan Thông tin Năng lượng (EIA) điều chỉnh tốc độ tăng trưởng GDP của Mỹ

| Giá dầu thế giới "mất phanh" do những lo lắng về lãi suấtIEA dự báo nhu cầu dầu thế giới sẽ đạt đỉnh vào năm 2030EIA hạ dự báo sản lượng dầu Mỹ trong năm 2023, nhu cầu giảm |

Trong Báo cáo Triển vọng Năng lượng ngắn hạn (STEO) tháng 11, Cơ quan Thông tin Năng lượng (EIA) đã điều chỉnh tăng tốc độ tăng trưởng tổng sản phẩm quốc nội (GDP) của Mỹ trong năm 2023 lên 2,4%, từ mức 2,3%. Tuy nhiên, EIA đã hạ dự báo tốc độ tăng trưởng của nền kinh tế lớn nhất thế giới trong năm 2024 xuống 1,5%, từ mức 1,6% trong báo cáo tháng 10. Tốc độ tăng trưởng của nền kinh tế lớn nhất thế giới dự kiến sẽ chậm lại vào quý IV/2023 ở mức 1,7%, từ mức ước tính 4,8% trong quý III/2023.

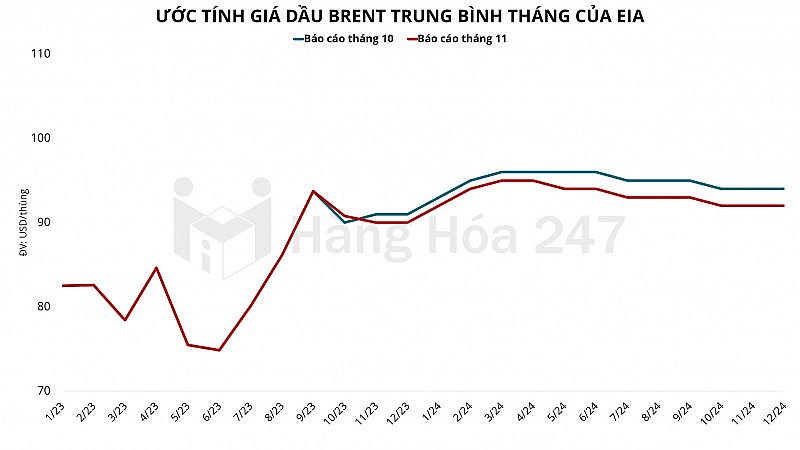

EIA dự báo giá dầu Brent giao ngay đạt trung bình 83,99 USD/thùng vào năm 2023, giảm nhẹ so với ước tính tháng 10 là 84,09 USD/thùng. Dự báo giá dầu Brent giao ngay trong năm 2024 cũng được điều chỉnh giảm xuống 93,24 USD/thùng, từ mức 94,91 USD/thùng.

|

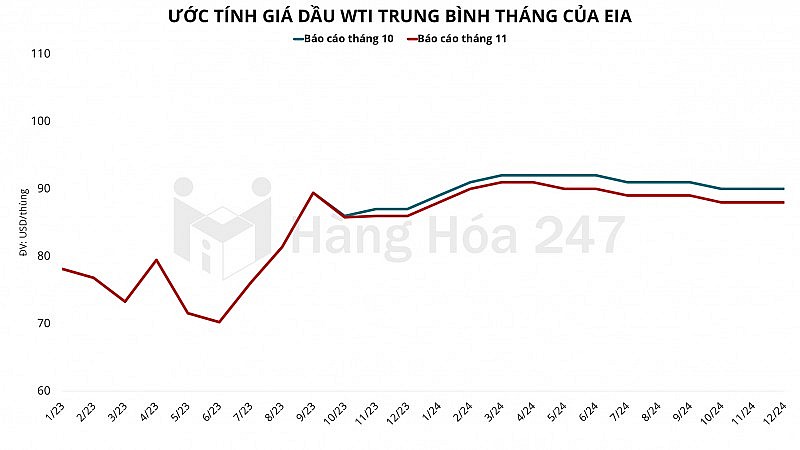

Giá dầu WTI giao ngay trung bình 2 tháng cuối năm 2023 cũng được EIA điều chỉnh giảm từ 87 USD/thùng xuống 86 USD/thùng. Trong khi, giá dầu Brent đạt 90 USD/thùng, so với 91 USD/thùng trong báo cáo tháng 10.

|

Nhu cầu toàn cầu năm 2023 và 2024 được điều chỉnh tăng

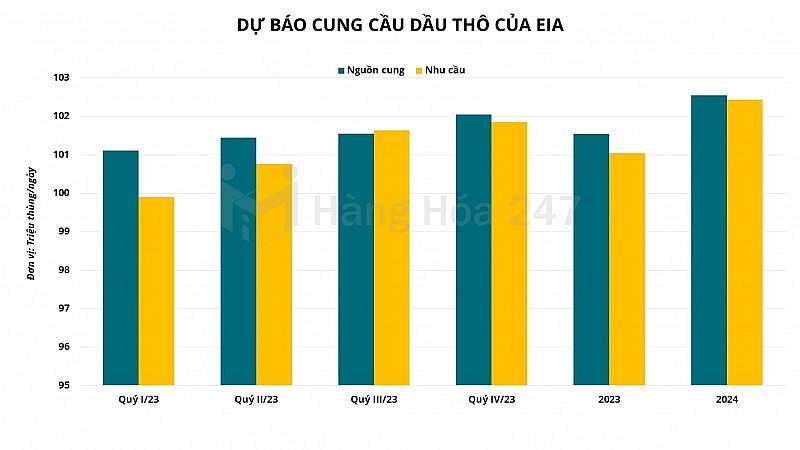

Về nhu cầu, EIA đã điều chỉnh tăng dự báo nhu cầu nhiên liệu lỏng toàn cầu năm 2023 lên 101,04 triệu thùng/ngày, từ mức 100,92 triệu thùng/ngày trong báo cáo tháng 10. Nhu cầu tiêu thụ dầu toàn cầu trong 2 quý cuối năm 2023 cũng được điều chỉnh tăng lên lần lượt 101,64 và 101,85 triệu thùng/ngày, từ mức 101,44 và 101,62 triệu thùng/ngày trong báo cáo trước.

Ngoài ra, nhu cầu tiêu thụ nhiên liệu lỏng toàn cầu trong năm 2024 cũng được EIA điều chỉnh tăng lên 102,44 triệu thùng/ngày, từ mức 102,24 triệu thùng/ngày trong báo cáo tháng 10.

Trong báo cáo lần này, EIA giữ nguyên dự báo nhu cầu tại Trung Quốc trong năm 2023 ở mức 15,93 triệu thùng/ngày, không đổi so với báo cáo trước. Tuy nhiên, trong năm 2024, EIA đã điều chỉnh giảm nhu cầu của Trung Quốc xuống 16,31 triệu thùng/ngày, từ mức 16,33 triệu thùng/ngày trong báo cáo tháng 10.

Trong khi đó, nhu cầu tiêu thụ dầu thô trong năm nay của Ấn Độ được EIA điều chỉnh giảm nhẹ xuống 5,33 triệu thùng/ngày, từ mức 5,34 triệu thùng/ngày trong báo cáo tháng trước. Nhu cầu tại Ấn Độ trong năm 2024 cũng được điều chỉnh giảm xuống 5,57 triệu thùng/ngày, từ mức 5,61 triệu thùng/ngày trong báo cáo trước.

Tiêu thụ của các quốc gia thuộc OECD vẫn là nguyên nhân chính dẫn đến việc điều chỉnh tăng ước tính nhu cầu tiêu thụ trong báo cáo lần này từ EIA. Cụ thể, tổng nhu cầu dầu thô của các quốc gia thuộc OECD trong năm 2023 và 2024 đã được EIA điều chỉnh tăng lần lượt 80.000 thùng/ngày và 200.000 thùng/ngày, với sự gia tăng chủ yếu từ Mỹ.

Cụ thể, tiêu thụ dầu thô tại Mỹ trong năm 2023 được EIA ước tính đạt 20,15 triệu thùng/ngày trong báo cáo lần này, tăng 80.000 thùng/ngày so với báo cáo trước. Trong khi đó, tiêu thụ nhiên lỏng của nền kinh tế lớn nhất trong năm 2024 là 20,35 triệu thùng/ngày, tăng 130.000 thùng/ngày so với ước tính trong báo cáo tháng 10. Tiêu thụ trong quý cuối cùng của năm 2023 của Mỹ được EIA điều chỉnh tăng lên 20,29 triệu thùng/ngày, từ mức 20,13 triệu thùng/ngày trong báo cáo trước.

|

Sản lượng toàn cầu 6 quý tới điều chỉnh tăng mạnh

Về phía nguồn cung, EIA đã điều chỉnh tăng tương đối mạnh sản lượng cho năm 2023 lên mức 101,54 triệu thùng/ngày, tương đương mức tăng 280.000 thùng/ngày so với báo cáo trước. Sản lượng dầu toàn cầu năm 2024 cũng được điều chỉnh tăng lên 102,55 triệu thùng/ngày, từ mức 102,19 triệu thùng/ngày. Mức điều chỉnh tăng sản lượng 2023 trong báo cáo tháng 9 của EIA do sản lượng gia tăng của các quốc gia ngoài Tổ chức các Quốc gia Xuất khẩu Dầu mỏ (OPEC), bất chấp việc thủ lĩnh nhóm tuyên bố kéo dài chính sách cắt giảm tự nguyện đến hết năm. Sản lượng của OPEC trong quý cuối năm 2023 được điều chỉnh tăng lên 32,97 triệu thùng/ngày, từ mức 32,86 triệu thùng/ngày trong báo cáo trước.

Công suất sản xuất dự phòng của OPEC tăng từ 2,4 triệu thùng/ngày vào 2022 lên dự báo 4,3 triệu thùng/ngày vào 2024, do cắt giảm sản lượng. Tuy nhiên, EIA đã hạ ước tính công suất dự phòng của Iraq khoảng 0,4 triệu thùng/ngày so với STEO của tháng trước, do đường ống đến Thổ Nhĩ Kỳ ngừng hoạt động.

Sản lượng chất lỏng của Nga cũng được EIA điều chỉnh tăng lên 10,73 triệu thùng/ngày trong năm 2023 và 10,72 triệu thùng/ngày trong năm 2024, từ mức 10,63 triệu thùng/ngày và 10,61 triệu thùng/ngày trong báo cáo tháng 10.

EIA kỳ vọng tổng sản lượng dầu thô của Mỹ sẽ đạt trung bình 12,90 triệu thùng/ngày trong năm 2023, giảm nhẹ so với ước tính trước đó là 12,92 triệu thùng/ngày trong báo cáo tháng 10. Sản lượng trong quý IV/2023 sẽ tăng lên mức kỷ lục với trung bình 13,17 triệu thùng/ngày. Sự gia tăng sản lượng từ Mỹ sẽ là yếu tố hạn chế tác động từ chính sách cắt giảm của OPEC.

Thị trường chuyển sang trạng thái thặng dư trong cuối năm 2023

Về cán cân cung cầu, so với báo cáo trước, mức thâm hụt của thị trường trong quý III/2023 đã thu hẹp về 90.000 thùng/ngày, từ mức 270.000 thùng/ngày. Trong khi đó, trong quý IV/2023, thị trường đã chuyển từ trạng thái thâm hụt 60.000 thùng/ngày sang thặng dư 200.000 thùng/ngày.

Đối với năm 2024, mức thâm hụt trong quý đầu tiên cũng đã giảm xuống chỉ còn 130.000 thùng/ngày, từ mức 220.000 thùng/ngày trong báo cáo tháng 10. Trong 3 quý còn lại của năm, thị trường duy trì trạng thái thặng dư, với mức thặng dư mở rộng hơn khoảng 100.000 - 230.000 thùng/ngày so với báo cáo trước.

EIA cho biết giá dầu thô Brent sẽ tăng từ mức trung bình 90 USD/thùng trong quý IV năm 2023 lên mức trung bình 94 USD/thùng trong nửa đầu năm 2024. Áp lực giá dầu tăng nhẹ trong những tháng tới phản ánh sự sụt giảm nhẹ trong tồn kho dầu toàn cầu nửa đầu năm 2024, do nguy cơ gián đoạn nguồn cung vẫn ở mức cao.

Các mục tiêu sản xuất hiện tại của OPEC+ dự kiến sẽ hết hạn vào cuối năm 2024. EIA giả định rằng việc tiếp tục cắt giảm tự nguyện và các yếu tố khác sẽ khiến sản lượng dầu thô thực tế của OPEC+ thấp hơn nhiều so với mục tiêu khi nhóm này cố gắng hạn chế sự gia tăng tồn kho dầu toàn cầu. Tuy nhiên, nếu OPEC+ sản xuất gần mức mục tiêu hơn giả định hiện tại thì có thể giá sẽ giảm vào năm 2024.

Báo cáo lần này của EIA có tác động “bearish” đối với giá dầu, khi ước tính giá dầu của EIA đã thấp hơn so với báo cáo trước. Ngoài ra, việc giá dầu liên tục lao dốc trong thời gian vừa qua cũng phần nào phản ánh nhu cầu tiêu thụ yếu. Trong khi đó, việc thị trường chuyển từ trạng thái thâm hụt sang thặng dư trong quý cuối năm 2023 đã cho thấy nhu cầu không được như kỳ vọng.

Đọc nhiều

Thị trường chứng khoán còn dư địa tăng trưởng dài hạn

Biệt thự, liền kề Hà Nội giảm giá, khách mua thận trọng

Tái cơ cấu: Doanh nghiệp nhà nước kiến nghị gỡ vướng về vốn, đất đai

Biến đổi khí hậu đẩy thời tiết cực đoan lan rộng từ châu Âu đến châu Á

Phê duyệt Chiến lược dữ liệu quốc gia giai đoạn 2026-2030

Công khai 11 loại thông tin trên Cổng Dịch vụ công quốc gia

Infographic | Quy định mới về vị trí việc làm và xếp lương viên chức

Ngành da giày Việt Nam nỗ lực thu hút đầu tư, tăng tỷ lệ nội địa hóa

Infographic | 6 tháng, xuất khẩu của Việt Nam sang Thái Lan tăng 35,5%